期權波幅策略——比率價差

另一個常用的交易策略為比率價差。 比率價差由長倉期權和短倉期權組成,其數量為簡單的數學比率,如2:1或3:2。 交易者將這些價差稱為1比2或2比3。

比率價差通常由全部認購期權或全部認沽期權組成,其具有相同的到期日及相同的產品。 當然亦有例外情況。

如何構建價差

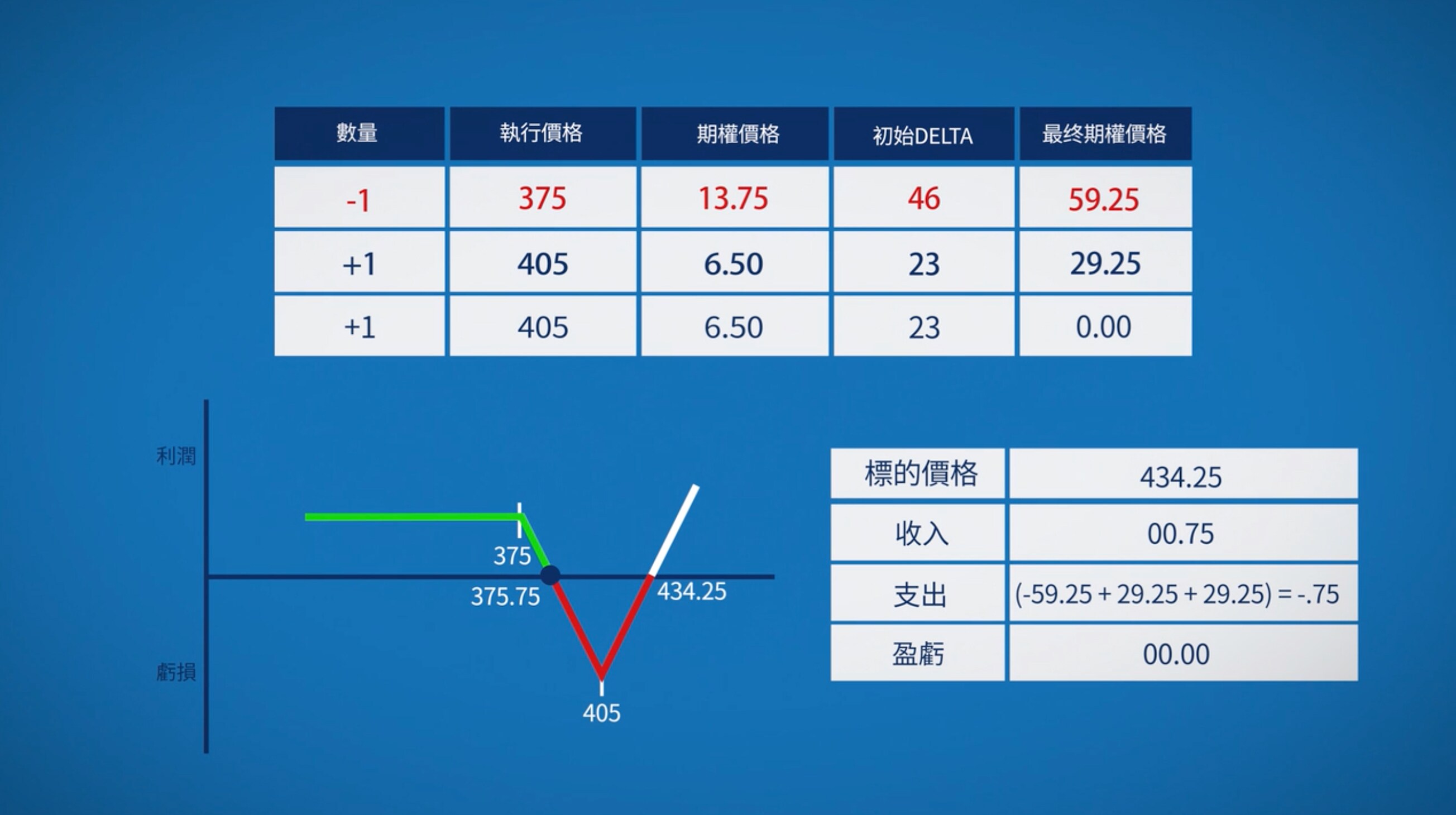

這些並非是對執行價格進行的簡單隨機組合。 該等組合一般是由價差中期權的delta決定的。 例如,一位交易者欲買入多頭持倉。 其將購買兩份Delta 為23的認購期權並賣出一份Delta 為46的認購期權,資助前述交易。

執行價格為375的認購期權delta值為46。 執行價格為405的認購期權delta值為23。 執行價格為405的認購期權需要是深度價內期權,方能彌補執行價格為375的認購期權的損失。 因此,市場需要大幅走高。

具體分析這三份期權

由於該交易涉及三份期權,因此我們將分別探討。首先分析執行價格為375的短倉,其收益與短倉認購期權相似。

收益

接下來我們分析執行價格為405的認購期權,兩個期權均具長倉認購期權收益。交易者買入的第一個執行價格為405的認購期權將彌補其賣出執行價格為375的認購期權的損失。

隨著市場走高,執行價格為375的短倉所產生的任何進一步損失都將被執行價格為405的期權收益所抵銷。

當我們加入第二個執行價格為405的認購期權時,收益概況將如下所示。

交易者從比率價差中獲得0.75的淨收入,原因是其以 13.75的價格賣出了一份期權,並分別以6.50的價格購買2份期權。接下來讓我們觀察該價差的盈虧平衡點。

若市場收於375之下,交易者將保住其0.75的收入,因為所有期權到期作廢。

減少損失

若市場收於375.75點,由於短倉認購期權在0.75價內,交易者需支付的金額等於其從價差中獲得的收入。這是較低的盈虧平衡點。

若市場收於405,這即是他最大的損失點:這是由於執行價格為405的認購期權到期作廢,加上其短倉執行價格為375的認購期權虧損30。若減去0.75淨期權費,則其損失將降至29.25。

若市場收於405上方,則執行價格為375和執行價格為405的認購期權均為價內。市場的任何進一步上升都會使執行價格為375的認購期權的價值增加,同時亦使執行價格為405的認購期權增加同樣價值。透過做空一個期權並做多另一個期權,交易者不再受市場上行走勢的影響。

第二個執行價格為405的認購期權需彌補29.25的最大損失方可使該價差獲利。

因此,市場須達致434.25,我們的價差方可達致较高的盈虧平衡點。434.25以上為無限利潤。

結論

比率價差根據市場情況可產生多種結果。交易者可利用比例套利策略表达对市场的看法,获得無限上升的可能和有限的下跌風險。比率價差是一種具資本效率的參與市場的方法。

-

a正確

-

b錯誤