- 8 Oct 2019

- By Erik Norland

Já se passaram três semanas desde que um drone atacou e derrubou metade da produção de petróleo da Arábia Saudita e, se alguém não tivesse lido as notícias e apenas casualmente olhasse para os mercados de futuros e opções, nunca saberia que algo estava errado. Os preços do petróleo (Figura 1) estão bem no meio da faixa recente. A alta de 14% na segunda-feira, 16de setembro, parece um pontinho nos gráficos de longo prazo e o mercado de petróleo desistiu da maioria desses ganhos.

E por que o petróleo recuperou apenas 14%? E por que a falta de acompanhamento nos pregões subsequentes? Se metade da produção de petróleo da Arábia Saudita for eliminada, serão 6 milhões de barris por dia em produção perdida, ou cerca de 6% da produção total global. Interrupções passadas no suprimento de petróleo, como durante os protestos da Primavera Árabe que derrubaram o governo da Líbia, produziram reações muito maiores. Em seguida, uma queda de 2-3% na oferta global aumentou os preços de 15 a 30%. O Embargo Árabe de 1973 reduziu a produção global em cerca de 6% e elevou os preços em 300%. O choque do petróleo de 1979-80 reduziu a oferta global em cerca de 4% e fez com que os preços subissem em torno de 200%.

A falta de reação geral do mercado não foi a única característica surpreendente dos ataques de drones de 14 de setembro. O spread Brent-WTI não explodiu. Dado que a perda de metade da produção de petróleo bruto azedo da Arábia Saudita poderia elevar o Brent mais do que um petróleo de referência leve e doce como o WTI (Figura 2).

A volatilidade "no dinheiro" (ATM) agora voltou para onde estava antes dos ataques e, de fato, nunca subiu acima do meio da faixa de 2007-2019 (Figura 3). A única dica real de que algo estava errado era a distorção nas opções sobre petróleo. Normalmente, as opções de venda "fora do dinheiro" (OTM) são negociadas com volatilidades implícitas mais altas do que as opções de compra OTM semelhantes. Esse relacionamento reverteu-se, mas apenas por alguns dias, e agora voltou ao normal (Figura 4).

Então, por que o mercado de petróleo mostrou uma reação tão silenciosa? As possibilidades são inúmeras e incluem o seguinte:

- O mercado pode ter visto os ataques como um acordo único, uma espécie de estranheza, que não deve ser repetida. Espero que estejam certos, mas como podem ter certeza?

- Em contraste com os choques do petróleo anteriores que ocorreram durante um período de baixos estoques, o armazenamento de petróleo permanece excepcionalmente alto e pode ter absorvido um choque temporário no fornecimento (Figura 5).

- A demanda global é fraca. O crescimento na China, Índia, Japão, Europa e grande parte da América Latina está diminuindo. Os EUA também podem estar começando a desacelerar.

- Os suprimentos dos EUA continuam a aumentar e muito, muito mais petróleo produzido nos EUA pode ser colocado em linha se os preços subirem para a faixa de US$ 70-100 por barril. Dito isto, os EUA produzem principalmente petróleo leve e doce, que nem sempre pode ser refinado nas mesmas instalações que o petróleo saudita azedo.

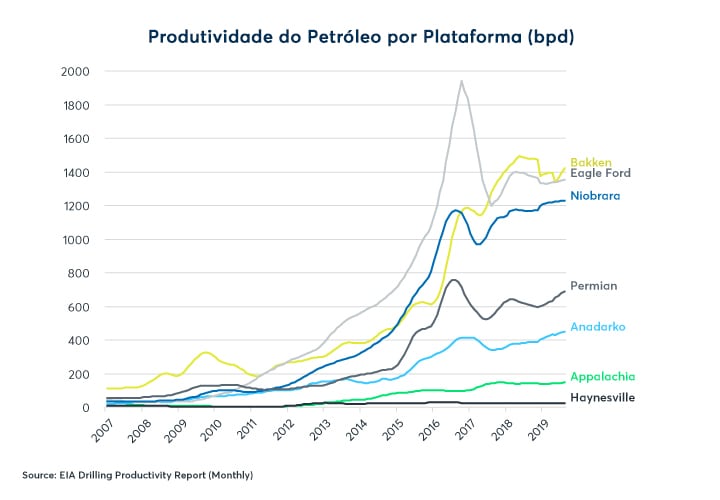

Este último ponto é particularmente interessante. Embora o suprimento de petróleo nos EUA tenha aumentado, a maior parte desse aumento veio de apenas uma fonte: a bacia do Permiano. O petróleo produzido em outras regiões ficou bastante atrasado. A produção de Bakken e Eagle Ford subiu rapidamente até os preços do petróleo caírem no final de 2014. Desde então, a produção nessas regiões nunca se recuperou. Também não houve muito aumento da produção em outras regiões (Figura 6).

A razão para isso é simples. O Permiano está melhor conectado aos centros de petróleo em Cushing, Oklahoma e Houston, Texas do que as outras regiões. O transporte de Midland, no coração do Permiano, para Houston custa apenas US$ 2 em um duto. Por outro lado, vindo da região de Bakken, em Dakota do Norte, custa cerca de US$ 12 por barril (Figura 7). Influenciado pelos custos de transporte, o investimento fora do Permiano entrou em colapso após 2014 (Figura 8), embora a produtividade das plataformas restantes nessas regiões permaneça extremamente alta (Figura 9).

Se os preços do petróleo retornarem de forma sustentável a, digamos, US$ 70 ou US$ 80 por barril, o investimento poderá subir em muitas regiões de produção dos EUA, expandindo enormemente os estoques norte-americanos de petróleo e, talvez, compensando uma grande parte de qualquer produção perdida no Oriente Médio devido a um conflito duradouro. Mesmo que a produção dos EUA possa subir o suficiente para compensar qualquer declínio na produção do Oriente Médio, pode levar muitos meses para colocar uma produção maior em linha. Por exemplo, quando os preços do petróleo chegaram à mínima em fevereiro de 2016, o número de plataformas de petróleo em operação não começou a aumentar até aquele junho. A produção não começou a aumentar até outubro de 2016. Pode haver um atraso de até oito meses entre uma mudança repentina de preços e um aumento duradouro na produção de Bakken, Eagle Ford e outras regiões produtoras.

Como tal, suspeitamos que a resposta silenciosa do mercado aos eventos na Arábia Saudita, provavelmente, tenha a ver com altos níveis de estoque e baixa demanda, além da possibilidade de maior produção nos EUA. Dito isto, o ataque à infra-estrutura de petróleo saudita cristalizou os temores sobre as vulnerabilidades no suprimento global de petróleo que antes pareciam teóricas. Nas últimas semanas, os mercados pareciam ter esquecido os ataques e ignoraram amplamente os avisos do príncipe herdeiro saudita Mohammed bin Salman de que mais interrupções poderão ocorrer no futuro. Além disso, fora o Irã, poucos países da OPEP podem fazer muito para expandir a oferta e a maior parte dela ainda transita no Golfo Pérsico, onde as tensões permanecem muito altas. Isso levanta a questão: os operadores estão levando a sério as ameaças ao suprimento de petróleo do Golfo Pérsico?

- Enquanto os mercados de petróleo reagiam fortemente ao ataque de drones às instalações de petróleo sauditas, a mudança de preço não foi tão grande quanto se poderia esperar, uma vez que 6% da produção global saiu de linha.

- Estoques altos podem ter absorvido parte do impacto da produção perdida

- A demanda branda na China, Índia, Japão e Europa também pode ter abafado a reação do mercado

- A possibilidade de maior produção nos EUA também pode ter silenciado os ganhos no mercado de petróleo.

Aviso Legal

O “Grupo CME” é uma marca da CME Group Inc. e respetivas subsidiárias, que incluiu membros como a Chicago Mercantile Exchange Inc. e a CME Marketing Europe Limited.

Os instrumentos derivados negociados em bolsa e Over-the-Counter (OTC) não são adequados para todos os investidores e envolvem risco de perda. Os instrumentos derivados negociados em bolsa e OTC são investimentos alavancados e, porque apenas uma percentagem do valor do contrato é exigida para a negociação, é possível perder mais do que o montante inicialmente depositado para uma posição de instrumentos derivados negociados em bolsa ou OTC. Assim, os indivíduos que negoceiem nestes instrumentos devem apenas usar fundos que possam perder sem afetar o seu modo de vida. Além disso, apenas parte desses fundos deve ser aplicado numa negociação uma vez que não pode ser expectável que venha a lucrar em todas as negociações.

O CME Group, o logo Globo, a Globex e a CME são marcas registadas da Chicago Mercantile Exchange, Inc.; CBOT é uma marca registada da Board of Trade of the City of Chicago, Inc.; o NYMEX, New York Mercantile Exchange e o ClearPort são marcas registadas da New York Mercantile Exchange, Inc.; o COMEX é uma marca registada da Commodity Exchange, Inc.. Todas as outras marcas registadas pertencem aos seus respetivos proprietários.

A informação constante da presente apresentação foi compilada pelo Grupo CME apenas para fins de caráter genérico. Apesar de terem sido feitos todos os esforços para assegurar a precisão da informação aqui contida, o Grupo CME não assume qualquer responsabilidade por quaisquer erros ou omissões. Adicionalmente, todos os exemplos desta apresentação são situações hipotéticas, usadas apenas para fins elucidativos e não devem ser considerados como consultoria para investimento ou necessariamente como resultados efetivos de experiência de mercado. Todos os dados são obtidos pelo Grupo CME, salvo indicação em contrário.

Todas as matérias relativas a regras e especificações aqui incluídas estão sujeitas às regras oficiais da CME, CBOT, NYMEX e do Grupo CME, as quais prevalecem sobre aquelas. As regras atualmente em vigor devem ser consultadas em todos os casos relativos a especificações contratuais.

Esta comunicação não consubstancia um Prospeto nem é uma recomendação para comprar, vender ou manter qualquer investimento específico, ou para utilizar ou não utilizar qualquer serviço determinado. Esta comunicação destina-se apenas ao uso exclusivo das Contrapartes Elegíveis e Clientes Profissionais e não deve ser utilizada pelos Clientes Privados, que devem obter aconselhamento financeiro independente. A circulação deve ser restringida em conformidade.

CME European Trade Repository é uma denominação comercial da CME Trade Repository Limited, um repositório de transações registado no âmbito do EMIR, supervisionado pela Autoridade Europeia dos Valores Mobiliários e dos Mercados.

A Chicago Mercantile Exchange Inc. é uma contraparte central (CCP) reconhecida no âmbito do EMIR. A Chicago Mercantile Exchange Inc., a Board of Trade of the City of Chicago e o New York Mercantile Exchange são bolsas (Recognised Overseas Investment Exchanges (ROIE’s)) reconhecidas pela Financial Conduct Authority.

Emitido pela CME Marketing Europe Limited. A CME Marketing Europe Limited (FRN: 220523) é autorizada e regulada pela Financial Conduct Authority no Reino Unido.

Sobre o autor

Erik Norland é Diretor Executivo e Economista Sênior do CME Group. Ele é responsável pela elaboração de análises econômicas sobre os mercados financeiros globais, identificando tendências emergentes, avaliando fatores econômicos e projetando seu impacto no CME Group e na estratégia de negócios da empresa e daqueles que negociam em seus diversos mercados. Ele também é um dos porta-vozes do CME Group sobre condições econômicas, financeiras e geopolíticas globais.

Veja mais relatórios de Erik Norland, Diretor Executivo e Economista Sênior do CME Group.

Petróleo

Tenha vantagens com a negociação na NYMEX, o mercado de energia mais extenso e líquido, com um conjunto de produtos incomparável e acesso flexível ao mercado.

O CME Group é o Maior e mais Diversificado Mercado de Derivativos do Mundo. A empresa é composta por cinco mercados de contratos designados, ou Designated Contract Markets (DCMs). Informações adicionais sobre a regulação de cada bolsa e lista de produtos podem ser acessadas ao clicar nos links do CME, CBOT, NYMEX e COMEX.

Os títulos mencionados aqui podem não ser oferecidos ou vendidos ao público no Brasil, mas apenas aos investidores profissionais, nos termos do artigo 8, item VI, da Resolução nº 160/2022, emitida pela Comissão Brasileira de Valores Mobiliários (Comissão de valores Mobiliários – CVM). Assim, os títulos não foram e não serão registrados na CVM, nem foram submetidos à agência acima para aprovação. Os documentos relativos aos títulos, assim como as informações neles contidas, podem não ser fornecidos ao público em geral no Brasil, uma vez que a oferta de títulos não é uma oferta pública de títulos no Brasil, nem utilizados em relação a qualquer oferta de subscrição ou venda de títulos ao público no Brasil.

© 2025 CME Group. Todos os direitos reservados.