- 1 May 2018

- By Blu Putnam and Erik Norland

- Topics: Economic Events

比特幣經濟學中最讓人意外的是其供應數量很明確,需求卻捉摸不定。比特幣的開採速度很容易預測,而且與貨幣或商品等大多數其他資產不同,其最終供應量是事先知道的固定數量。比特幣的數量無論如何不會超過2100萬枚。由於這個特點,比特幣的供應幾乎完全沒有彈性。無論價格漲到多高,礦工最終生產的數量都無法超過預先確定的數量。而且,價格上漲也未必會加快比特幣的挖礦速度。即使速度加快,也不過是礦工現在挖到更多的比特幣,但將來挖到的比特幣卻會減少,因為按照挖礦算法,總供應量到2040年左右會逐漸達到2100萬枚的硬性上限。

在本報告中,我們分析比特幣市場的經濟規律,與商品進行比較,以瞭解無彈性供應的影響。然後,我們進行相對較為困難的需求分析,得出比特幣經濟學的全景。

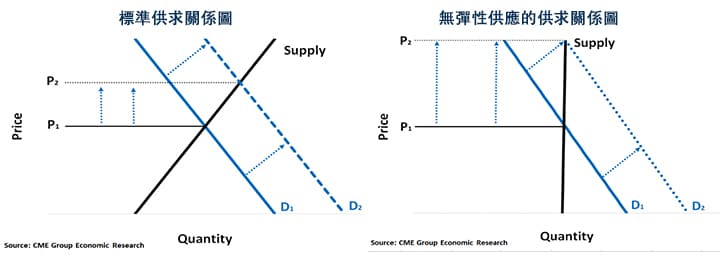

供應欠缺彈性相當程度上可以解釋為何比特幣的波動如此劇烈。與彈性供應的商品相比,無彈性供應的商品對需求變化的反應更為劇烈。需求也是如此:需求越欠缺彈性,價格對供應或需求的細微變化產生的反應越大。在下面的虛擬示例中,左邊顯示在靈活的彈性供應市場上,價格對需求增長的反應相對溫和,而作為對比,在右邊供應緊張的市場上,價格對相同需求變化的反應更為劇烈。

以天然氣為例。天然氣是供應和需求都十分欠缺彈性的典型市場。如果現在價格大幅上漲,消費者仍然需要天然氣來發電、供暖和作為工業燃料,因此他們願意為之買單,至少短期內是這樣。因此,天然氣的需求十分欠缺彈性。

天然氣的供應也是如此。對於天然氣來說,價格上漲一倍很正常,但在短期內,生產商不太可能增加供應。原油市場也存在類似的關係,只不過沒有這樣明顯。天然氣和原油之類的商品與比特幣的區別在於,雖然短期供應受庫存波動的影響更大,而非生產調節,但它們的長期供應和需求有一定程度的彈性。如果天然氣或原油價格持續上升,生產商可以而且必定會設法提高產量,至少在歷史上他們曾這樣做。同時,由於價格上漲,消費者會設法提高使用效率。比特幣則不然,雖然價格上漲可能導致「分叉」的可能性增加,使比特幣分裂為原始幣和分支幣,例如比特幣現金(2017年8月1日)、比特幣黃金(2017年10月24日)和比特私幣(2018年2月28日)。

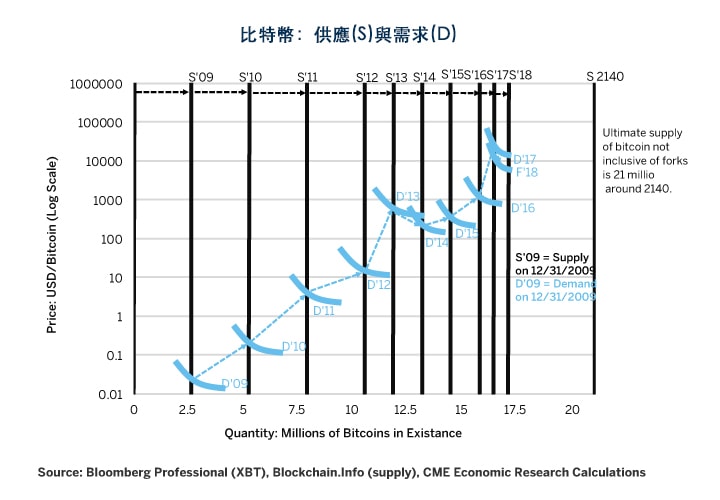

比特幣供應有限,而且十分欠缺彈性,也是左右其價格上漲的主要因素,其漲幅之大只有透過對數尺度才可以理解。在比特幣問世的前四年,供應量按大約每年250萬枚的速度增長。即便如此,隨著用戶社群的增長,其價格仍然水漲船高。此後,供應量繼續增長,但速度顯著放緩,同時需求偶爾下降,即使年比來看也是呈下降之勢。

比特幣供應有限,而價格暴漲,使它很難成為加密貨幣界之外的流通媒介。假如有人用比特幣買了一件小東西,例如一杯咖啡,幾年之後卻發現當初買一杯咖啡的比特幣現在價值幾百萬美元,他有多後悔可想而知。因此,投資者認為比特幣是一種極不可靠的貯值手段,與大起大落的黃金市場有些類似。

投資者經常會問:比特幣是否會取代美元之類的法定貨幣?我們認為答案顯然是不會。比特幣的價格太不穩定,難以作為貯值手段;種類太多,難以作為流通媒介。

最重要的是,對於一種作為經濟領域流通媒介的資產,它的貶值速度必須很慢,固定供應量的資產無法做到這一點。貶值恰恰是其價值所在。由於不用擔心通脹,貨幣持有人往往喜歡囤積,而非消費。因此,聯儲局、歐洲央行和日本央行等大多數主要央行將通脹目標設定在溫和的2%,正如傅利曼(Milton Friedman)教授在20世紀60年代所建議的一樣。這種通脹目標不鼓勵囤積貨幣,因為囤積貨幣會抑制經濟增長,造成財政不穩。日圓便是很好的例子,這種法定貨幣在過去幾十年經歷通縮。日圓遠遠談不上是一種有力的貯值手段,日本的通縮造成經濟蕭條,表現欠佳,日本央行千方百計扭轉局面,推出龐大的量化寬鬆計劃,相對於日本的經濟體量而言,其規模比聯儲局或歐洲央行的量化寬鬆計劃大四倍。

比特幣由電腦透過解決加密的數學問題來「挖掘」。作為解決問題的代價,礦工可以獲得比特幣。這些數學問題的難度不斷增加,因此解決問題所需要的計算量也越來越大。這反過來推動設備升級,特別是挖掘比特幣的電力成本。礦工需要越來越多的電腦,要讓它們全速運行,製冷必不可少。

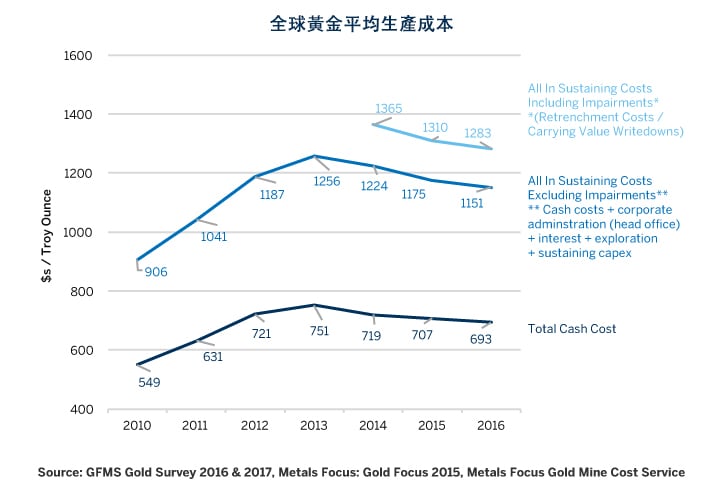

因此,對比特幣的經濟分析有些類似於能源和金屬。例如,2017年末,美國原油生產商在每桶40美元左右的價格可以盈利。如果超過該價格,會刺激他們增加產量。但如果低於該價格,便會促使他們減產。與比特幣一樣,從地球開採能源的難度也逐漸顯著增加。例如,幾十年前,地表附近最容易發現的石油已被開採一空。現在,供應增長主要來自地下深處的壓裂開採、海上鑽井平台,或來自遙遠偏僻的地點。20世紀下半葉,在首次大量生產石油時,用於開採石油的一單位能源能夠產生大約150單位的能源。到20世紀70年代,每單位能源產生的能源降到大約30單位,到2000年降到大約15單位,目前可能不到10單位。這是推高油價的因素之一。在能源行業,普遍假設邊際生產商的生產成本接近每桶40美元。值得一提的是,油價以前很少達到40美元,直到2005年左右才突破該價位,此後只是偶爾跌回。

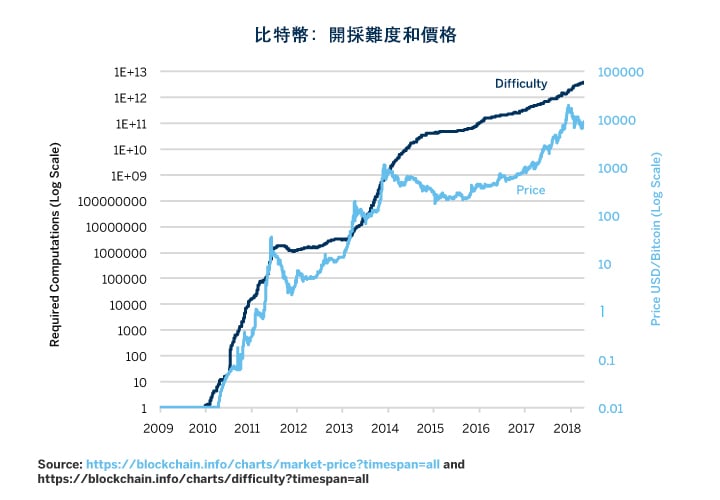

有意思的是,在2011年價格開始下跌之後,黃金、白銀和銅公司的利潤率遭擠壓,迫使他們精簡業務,削減生產成本。2014-2016年能源價格暴跌時也是如此,導致原油邊際生產成本從每桶50美元降到40美元。 與金屬和化石燃料的開採類似,比特幣的開採也充滿競爭。 意料之中的是,比特幣價格與挖礦難度之間也呈現類似的反饋環路,挖礦難度以挖礦過程中解決加密算法,挖到幾枚比特幣所需要的計算量來表達。

從圖4來看,隨著所需計算量(「難度」)增長,比特幣的生產成本也明顯上升。顯然,比特幣挖礦難度的迅速增長導致價格暴漲。這一點固然正確,但還沒有道出全部事實。這個反饋環路還有另一面。請想一想2010-2011年比特幣第一次熊市(價格下跌93%)後開採「難度」的走向。開採難度勢不可擋的增長停滯了兩年,直到價格回升。只有到2013年出現下一輪牛市,「難度」才開始再次增長。2013-2015年比特幣熊市(下跌84%)後也有類似的現象。「難度」同樣停止增長,直到下一輪牛市。令人疑惑的是,比特幣價格已從近期高位下跌50%,但開採「難度」並未陷入停滯。從開採「難度」與價格走勢之間的關係來看,比特幣在今後一段時間或許會保持繁榮。

因此,比特幣的供應似乎至少有一點與能源和金屬類似。當價格下跌時,生產商必須採取措施,遏制生產成本增長,甚至降低成本。雖然「難度」似乎從不下降,但從長期來看,計算能力的成本每年下降達25%。因此,如果「難度」在一年內左右擺動,挖礦的實際成本可能下降,因為執行相同計算量所消耗的電力會減少。金屬和能源生產商在熊市後會設法降低成本,比特幣採礦社群似乎也需要這樣做。

在探討需求之前,最後再講一點關於供應的看法:坊間一直傳言比特幣創始社群控制著大約300萬到500萬枚比特幣。若果真如此,價格上漲理應(並且可能會)鼓勵他們賣出比特幣,將其換成法定貨幣或其它資產。如果考慮到這一點,比特幣的供應在短期內或許並非完全沒有彈性。貴金屬市場也有類似現象。當價格上漲時,黃金和白銀的回收量增加(二次供應)。但有意思的是,回收行為似乎是順應價格而動,而非左右價格。對於黃金和白銀,似乎只有開採供應量才會左右價格。同樣,如果比特幣的現有持有者賣出其持有的部分或全部比特幣,這會導致短期供應增加,但對長期最終供應沒有影響,從這一點來說,這更像是臨時庫存調整。

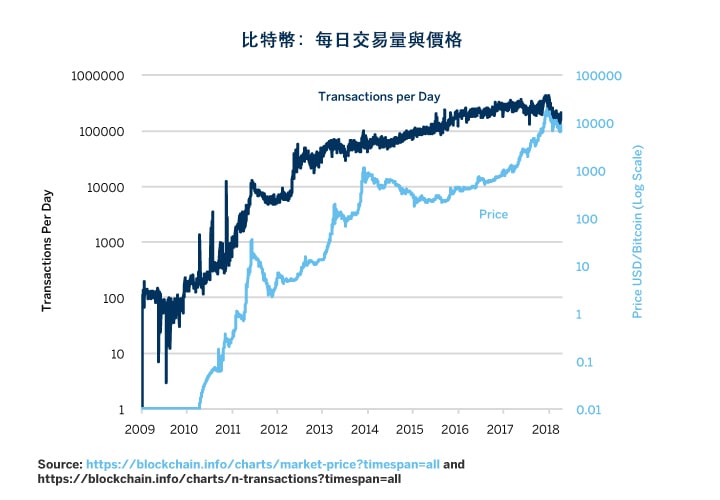

比特幣的供應極為透明,但比特幣的需求卻難以琢磨。話雖如此,比特幣的需求確實有一些因素可以量化。首先,我們很清楚比特幣每天的交易量。第二,更重要的是,比特幣交易成本的波動似乎對於價格調整有重要作用。

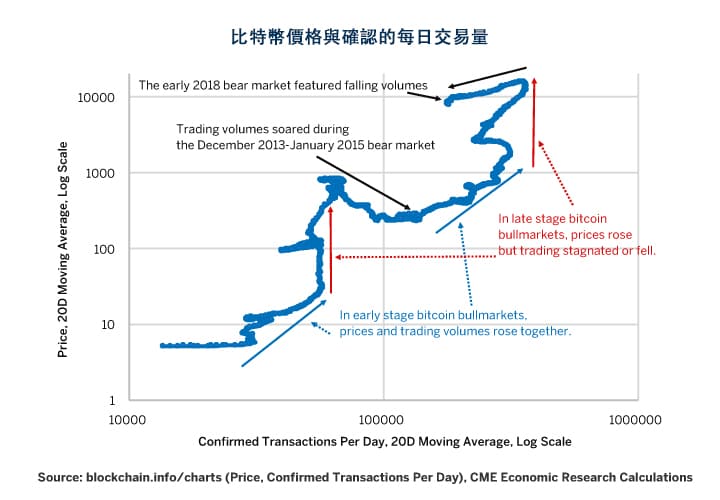

交易增長率與價格漲跌之間似乎有一種鬆散的關係。例如,2012年交易量停止增長,大約一年後,比特幣在2013年從牛市跌入熊市。2014年交易量重新開始增長,隨後比特幣價格開始明顯回升,但交易量自2016年底以來陷入停滯(圖5和圖6),這或許預示著近期會發生調整。最近的調整有一點令人尤感意外,交易量並未隨著價格下跌而增長,這與2013年12月至2015年1月熊市期間的表現完全不同。在以前的兩次牛市期間,交易量在比特幣價格實際反彈之前很早便開始增長。到以前兩次牛市臨近尾聲時,隨著交易量停止增長,價格開始暴漲。

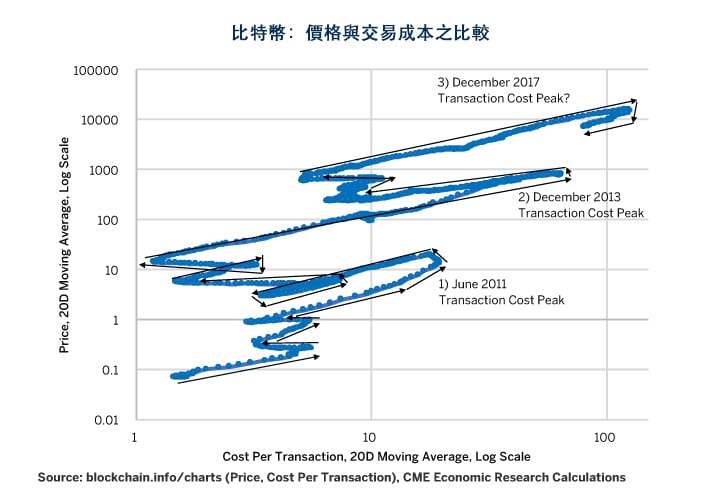

我們並不認為比特幣價格與交易成本呈正比,但從相互之間的反饋環路來看,兩者之間確實存在某種關係。當比特幣價格上漲時,交易成本最終也會上升。當交易成本達到市場參與者無法承受的地步時,比特幣價格往往會發生調整。價格下跌對交易成本造成下行壓力,而一旦價格調整到更低的水平,便會形成又一輪比特幣牛市,從以前的情況來看至少是這樣。

比特幣價格與交易成本之間的關係更有意思。2010年末,交易成本從每筆交易2美元猛漲到30美元左右,隨後比特幣價格暴跌93%。後來隨著比特幣交易成本下降,形成又一輪牛市。2012年交易成本小幅上漲,然後在2013年初猛漲超過80美元,與之相應的是比特幣價格再次暴跌。到2015年,交易成本回落到8美元,然後另一輪牛市開始。從2016年末開始,交易成本再次上漲,目前接近每筆交易100-150美元(圖7和圖8)。交易成本的第三輪增長可能與近期比特幣價格的調整有密切關係,因為交易成本上漲對於抑制加密貨幣的需求有重要作用。

如果交易量停滯和交易成本上升對於比特幣價格調整確實有重要作用,則投資者不妨可以認為,在交易成本下降和交易量開始再次上升之前,特定的價格調整可能會一直持續下去。鑑於交易成本於2018年初大幅上漲,而同期比特幣交易量銳減(下降50%以上),如果這些確實是左右比特幣價格的因素,則說明比特幣價格還未找到平衡點。雖然比特幣價格從近期高位下跌大約50%,但別忘了,在比特幣以前的兩次崩盤中,價格跌幅達到84-93%。當然,今後比特幣價格的走勢目前還不清楚。但是,我們會密切關注這些因素,從中分析比特幣的需求是否穩健。

公司透過激勵和報酬機制為股東創造價值,投資者或許想用這種理論來分析一些其他市場。 但比特幣市場的情況比較微妙。比特幣當然並不符合公司的定義。它沒有董事會、資產負債表、損益表和現金流量表。不過,比特幣確實有些特徵需要放在激勵機制中來思考。這也使供應分析變得略加複雜。

礦工和交易驗證者以比特幣的形式獲得報酬。投資者不妨將公司的股份視為一種內部貨幣,用於補償和激勵員工,使他們與公司的利益保持一致。在這方面,現有比特幣的數量類似於公司的「流通股」數量,即對公眾發行的股份數量。

當比特幣產生分叉,形成新貨幣時,例如比特幣現金,這可以當作公司分拆之類的行動來加以分析。在分拆時,公司可以為每位股東提供分支機構的新股份,這些股份作為獨立實體向公眾發行。同理,在比特幣最近的一次分叉中,每位比特幣持有人獲得一個單位的比特幣現金,它是一種新的獨立加密貨幣。

從某種意義上說,比特幣可以視作整個加密貨幣界的參考指數。許多新的山寨幣不僅複製比特幣的技術,它們還更容易用比特幣買到,卻不太容易用法定貨幣買到。比特幣在這個生態系統中的核心地位使它的價格類似於指數,可以用來衡量整個生態系統本身的健康狀況。從法定貨幣的角度來看,以太坊(Ethereum)和瑞波幣(Ripple)等其他加密貨幣的價格與比特幣高度相關,這一點不足為奇。

這裏需要簡單回顧一下供應。由於比特幣分支的存在,我們對供應的一些直覺看法需要作出調整。也就是說,雖然比特幣的供應是固定的,但加密貨幣的供應不是。事實上,比特幣價格上漲刺激比特幣產生分支。這有很多啟發意義,但也使分析變得更加複雜,因為它提醒投資者不應孤立看待比特幣,而應將它看成整個加密貨幣界的核心。

即使比特幣無法取代法定貨幣,它未必就不會對經濟產生長遠的影響。隨著加密貨幣的發展,可能出現的一種結果是各國央行終有一天決定發行自己的分佈式總帳貨幣,例如委內瑞拉如今推出「石油幣」(petro),便是在做這種嘗試。前聯儲局主席葛林斯班(Alan Greenspan)曾將製訂貨幣政策比喻為開車,而這輛車只能靠一一個破碎的後視鏡來引路。直到今天,重要的政策決定仍然必須以並不完美的經濟估算數字為依據,到這些數據發佈的時候,時間可能已經過去了幾個星期或幾個月。2018年,製訂經濟政策仍然沿用20世紀的老方法。

利用區塊鏈技術,政策製訂者或許可以發行自己的加密貨幣,實時掌握關於通脹、名義和實際GDP的資訊。這不能幫助他們預知未來,但至少他們可以看得更清楚,以更寬闊的視野思考貨幣政策。與今天相比,他們可以更輕鬆地確定使經濟平穩增長所需要的貨幣量和信貸量。取消金本位制可以顯著減輕經濟波動,改善人均經濟增長。用區塊鏈技術增強法定貨幣可以進一步降低經濟波動,而且諷刺的是會使早已債台高築的全球經濟進一步舉債,因為人們會找到方法提高資本使用效率。更廣泛地講,加密貨幣投資可能帶來我們無法想像的新技術。

投資者購買比特幣當然是希望以更高的價格賣給下家。但是,比特幣並不僅僅是一種博傻理論,它還有更深遠的經濟意義。隨著越來越多的人抬高價格,解讀比特幣加密算法的難度也在提高。這反過來促使人們增加對傳統積體電路和非傳統新技術的投資,尋找更為強大和快速的計算技術。事實上,解決加密算法問題或許是量子電腦面臨的第一個考驗。

問題在於,比特幣和其他加密貨幣的投資者的主要動機是賺錢,而不是資助或出資開發分佈式帳本技術或更強大的電腦。正因為如此,如果加密貨幣資產的價格崩盤,投資者可能會悲痛欲絕,就像2000-2002年期間第一代科網股崩盤時(納斯達克100指數的跌幅超過了80%)那樣。

- 比特幣供應嚴重欠缺彈性,而且與商品一樣,無彈性供應將導致波動加劇。

- 比特幣算法問題的「難度」與其價格形成反饋環路,「難度」是左右價格的主要因素,但價格也會影響「難度」。

- 交易量可能影響價格走勢,交易成本上升對比特幣來說意味著風險。

免責聲明

期貨與掉期交易具有虧損的風險,因此並不適於所有投資者。期貨和掉期均為杠桿投資,由於只需要具備某合約市值壹定百分比的資金就可進行交易,所以損失可能會超出最初為某壹期貨和掉期頭寸而存入的金額。因此,交易者只能使用其有能力承受損失風險但又不會影響其生活方式的資金來進行該等投資。由於無法保證這些資金在每筆交易中都能獲利,所以該等資金中僅有壹部分可投入某筆交易。

本資料中所含信息與任何資料不得被視作在任何司法管轄區買入或賣出金融工具、提供金融建議、創建交易平臺、促進或吸收存款、或提供任何其它金融産品或任何類型金融服務的要約或邀請。本資料中所含信息僅供參考,並非爲了提供建議,且不應被解釋爲建議。本資料並未考慮到您的目標、財務狀況或需要。您根據本資料采取行動前,應當獲得這當的專業建議。

本資料中所含信息均如實提供,不含任何類型的擔保,無論是明示或暗示。芝商所對任何錯誤或遺漏概不承擔責任。本資料也可能會包含或涉及到未經芝商所或其管理人員、員工或代理設計、驗證或測試的信息。芝商所不對該等信息承擔任何責任,也不認可其信息的準確性或完整性。芝商所對該等信息或向您提供的超級鏈接並不擔保不會侵犯到第三方權利。如果本[資料類型]含有外部網站的鏈接,芝商所並不對任何第三方或其提供的服務及/或產品予以認可、推薦、同意、保證或推介。

CME Group和“芝商所”是CME Group Inc.的註冊商標。地球標誌、E-mini、E-micro、Globex、CME和Chicago Mercantile Exchange是Chicago Mercantile Exchange Inc. (“CME”) 的註冊商標。 CBOT是Board of Trade of the City of Chicago, Inc. (“CBOT”) 的註冊商標。ClearPort和NYMEX 是New York Mercantile Exchange, Inc. (“NYMEX”) 的註冊商標。此商標未經所有者書面批准不得修改、複製、儲存在可檢索系統里、傳遞、複印、發佈或以其它方式使用。

Dow Jones是道瓊斯公司的註冊商標。所有其它註冊商標為其各自所有者的產權。

所有關於規則與細節之事項均遵循正式的CME、CBOT和NYMEX規則,並可被其替代。在所有涉及合約規格的情況裏,均應參考當前的規則。

CME、CBOT及NYMEX均分別在新加坡註冊爲註冊的認可市場運營商以及在香港特區註冊爲認可的自動化交易服務提供者。除上述內容之外,本資料所含信息並不構成提供任何境外金融工具市場的直接渠道,或《金融工具與交易法》(1948年第25條法律,修訂案)界定之境外金融工具市場交易的清算服務。CME歐洲交易所股份有限公司註冊及受權的服務並不含蓋以任何形式在亞洲任何管轄區內(包括香港、新加坡及日本)提供金融服務。芝商所實體在中華人民共和國或台灣概無註冊、獲得許可或聲稱提供任何種類的金融服務。本資料在韓國及澳大利亞境內根據《金融投資服務與資本市場法》第9條第5款及相關規則、《2001年企業法》(澳洲聯邦)及相關規則的規定,將發佈受眾僅限於“職業投資者”;其發行應受到相應限制。

作者介紹

Erik Norland為芝商所高級經濟學家兼執行董事。他負責對全球金融市場進行經濟分析——識別新興趨勢、評估經濟因素並預測其對芝商所和公司商業策略,以及對芝商所各類市場的交易者的影響。他還擔任芝商所全球經濟、金融以及地緣政治狀況等問題的發言人之一。

查看芝商所高級經濟學家兼執行董事Erik Norland的更多報告。

作者介紹

Bluford「Blu」Putnam自2011年5月起擔任芝商所董事總經理兼首席經濟學家。Blu在金融服務領域積累超過35年的豐厚經驗,尤其集中在中央銀行、投資研究和投資組合管理。因此,他還擔任芝商所有關全球經濟狀況事宜的發言人 。