事實:芝商所比特幣期貨提供四種不同的到期日:兩種連續月份到期日和兩種季度到期日。這使交易者可以靈活地將自己對價格的預期與不同的時間期限進行匹配。

期貨市場上大多數交易都在到期日前已經進行了結。部分交易者可能會讓自己的頭寸到期,而比特幣期貨在到期時將按比特幣參考匯率(BRR)以現金結算。

不過,有少數投資者或許希望在合約到期之後延長自己的頭寸,他們主要是養老基金、捐贈基金和資產經理之類的機構投資者。實現期貨合約從一個到期日延長到下一個到期日的策略稱為期貨合約展期(或滾動展期)。執行這種策略的交易則稱為日曆價差。

日曆價差允許交易者在單次交易中退出即將到期的合約,同時訂立遞延合約。透過日曆價差交易,交易者的比特幣期貨頭寸可以延長一個月或更長時間,取決於展期的是哪種遞延合約。下面的示例顯示投資者怎樣使用日曆價差對比特幣期貨進行展期。

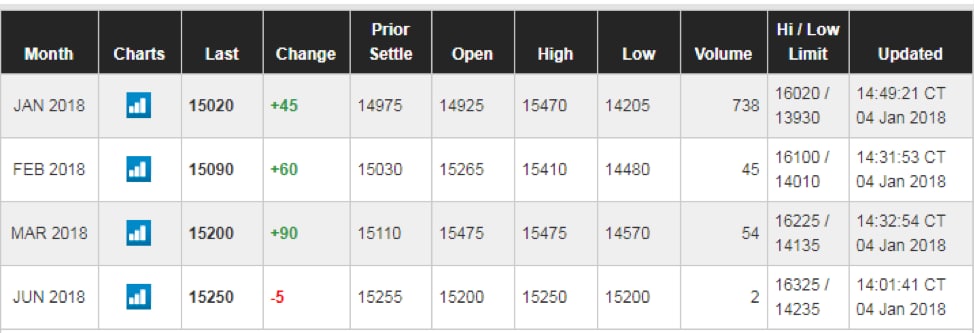

在下面的圖1中,您可以看到所有目前的比特幣期貨合約到期月份,始終都有兩個連續月份的到期日和兩個季度到期日。1月和2月到期期貨與3月和6月到期的期貨同時掛牌。

一个大型投資機構買入50份2018年1月比特幣期貨(BTCF8)合約。該基金的投資組合經理想在1月到期日後(合約月份的最後一個週五)繼續做多比特幣期貨。他建立一個日曆價差買賣盤,將合約展期到3月到期。

然後期貨經紀商將建立一個日曆價差買賣盤。日曆價差買賣盤可以保證兩筆交易同時執行或完全不執行。因此,這可以避免市場在此期間出現不利走勢的可能性。

在這個比特幣交易的範例中,該投資者的期貨經紀商將賣出50份1月期貨(BTCF8),同時買入50份3月期貨(BTCH8)。基於現有的1月比特幣期貨多頭頭寸,賣出1月期貨和買入3月比特幣期貨將形成抵消1月期貨的多頭頭寸,即淨零頭寸。這使交易者有一個由50份3月合約組成的多頭頭寸,如果比特幣繼續升值,交易者則有額外的兩個月時間從中獲利。

雖然投資者選擇展期到3月期貨,但視其時間期限、每個合約月份的相對價格和比特幣價格前景而定,他也可以選擇展期到2月或6月合約。

某些期貨合約採用不同的價差報價規則,例如股指期貨和美債期貨在展期過程中買賣日曆價差便採用完全相反的規則。比特幣期貨的規則與股指期貨相同,買入價差即意味著買入遞延合約和賣出近月合約。

因此,在上面的範例中,當投資者買入遞延期貨(3月)和賣出近月期貨(1月)時,相當於該投資者買入了日曆價差。期貨代碼如下:

BTCF8–BTCH8是1月18日/3月18日價差(買入價差表示買入3月合約,賣出1月合約)。

BTCH8 –BTCM8是3月18日/6月18日價差(買入這種價差表示買入6月合約,賣出3月合約)。

價差交易的價格等於遞延合約的價格減去近月合約的價格。在價差交易完成後,將按照以下規則確定兩種合約的價格:

近月合約的指定價格加上價差價格。

例子:

在+130買入BTCF8—BTCH8合約

假設BTCF8之前的結算價格 = 14,975

价差買賣盤分別的操作價格:在14,975賣出BTCF8,在14,975 + (130)買入BTCH8 = 15,105價差也可能是負數,即當本例中3月合約的價格低於1月合約的情況。

截至2018年1月初,每份比特幣期貨遞延合約的交易價格連續上升(稱為升水)。因此目前價差均為正數。但這種情況隨時可能改變。事實上,價差可能成為負數。您可能已經瞭解,比特幣現貨不支付股息或利息。此外,無論出於什麼目的,比特幣現貨幾乎不可能賣空,但賣空比特幣期貨合約相對容易。期貨沒有錢包風險(期貨交易不需要錢包,在現貨市場購買比特幣需要錢包)。這些因素將影響期貨在遞延日曆月份的價格。在高息環境中,價差的正數價格可能會上升。在嚴重的熊市環境中,價差可能成為負數,遞延合約的價格可能低於近月合約。

由於比特幣期貨剛剛推出,其波動相對較大,大小投資者理應瞭解這些細微區別。