- 15 Aug 2019

- By Erik Norland

Quase como um relógio nos últimos cinco anos, o milho teve um "rally" na primavera e no início do verão antes de chegar à máxima entre 30 de maio e 15 de julho. Da mesma forma, o trigo experimentou "rallies" de meio de verão que foram especialmente notáveis em 2015, 2017, 2018 e neste ano. No caso do trigo, os picos ocorreram entre o final de junho e o início de agosto. Em cada caso, estes "rallies" estiveram relacionados a preocupações sobre a situação do plantio e da temporada de crescimento norte-americanas. Isso foi especialmente verdadeiro neste ano, quando o clima no meio oeste dos EUA foi especialmente severo com grandes inundações atrasando o plantio.

No entanto, em cada caso, o preço do milho e do trigo caíram à medida em que a temporada de crescimento avançava e a área cultivada e a produtividade acabaram não sendo tão ruins quanto o temido, como ficou evidente no relatório de safra de 12 de agosto e no subsequente declínio de 5% de um único dia nos preços do milho e do trigo. O relatório de safra mostrou danos severos, localizados nas plantações em certas áreas: sudeste da Dakota do Sul e sudoeste de Minnesota, partes do norte de Illinois e nordeste de Ohio. Outras regiões apresentavam uma produção mais dentro da média, e certas áreas, como o norte de Iowa e partes do Kansas e Nebraska, até mostraram uma produção mais elevada.

A incapacidade do milho de sustentar um "rally" de verão está ligada à crescente produção na região do Mar Negro e da América do Sul, onde está sendo cada vez mais determinado o custo global de produção. Na última década, a América do Sul aumentou as exportações do equivalente a 2% da produção global de milho para cerca de 5,5% - sendo rival dos EUA. Enquanto isso, a região do Mar Negro deixou de produzir essencialmente uma oferta apenas doméstica para exportar o equivalente a 3% da produção mundial de milho (Figura 1).

Pouco surpreendente, então, que os preços do milho acompanhem o real brasileiro (BRL) e o rublo russo (RUB)(Figuras 2 e 3). Quando essas moedas caíram em relação ao dólar dos EUA em 2014 e 2015, ele reduziu seu custo marginal de produção em USD. Esse custo marginal de produção parece servir como um piso flexível – o preço abaixo do qual a oferta provavelmente será retirada do mercado. O aumento das exportações de milho da América do Sul e da região do Mar Negro também diversificam a produção global e tornam os mercados menos reativos às intempéries no centro-oeste dos Estados Unidos.

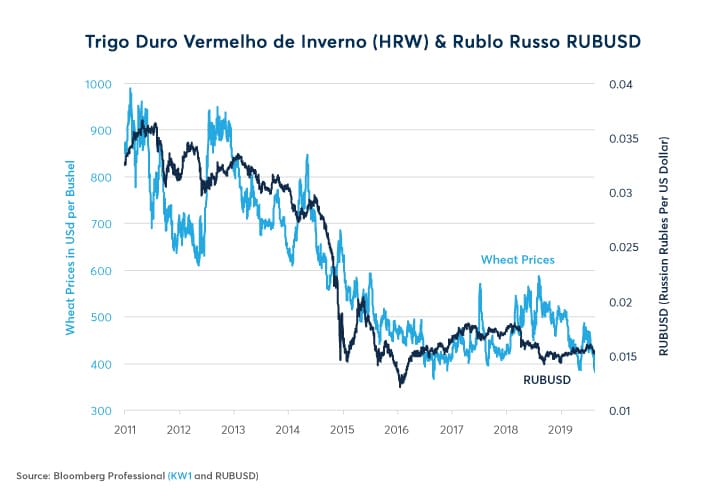

O trigo também tem um conjunto mais diversificado de regiões de cultivo global, já que as exportações do Mar Negro agora superam as da América do Norte (7% versus 3% da produção global - Figura 4). Como tal, os preços do trigo movem-se amplamente em linha com o rublo russo (Figura 5). Outras moedas, a exemplo dos dólares canadense e australiano, também exercem alguma influência e ambas as moedas acompanharam os preços das commodities (bem como o real e o rublo) em relação ao dólar americano, colocando os agricultores americanos em desvantagem competitiva.

É aqui que a guerra comercial está prejudicando os produtores de milho e trigo dos EUA. Apesar de não serem diretamente afetados pela disputa comercial sino-americana da mesma forma que os produtores de soja, a escalada das tensões está elevando o dólar e reduzindo o yuan (CNY). À medida em que o CNY cai, puxa o BRL e o RUB para baixo e também pode reduzir o milho e o trigo (Figura 6). Embora o RUB e o BRL tenham recebido um impulso das reformas da previdência no Brasil e na Rússia, as duas nações estão, agora, à beira de uma recessão. Como tal, a escalada da guerra comercial é tão ruim para os produtores de milho e trigo, quanto para os produtores de soja.

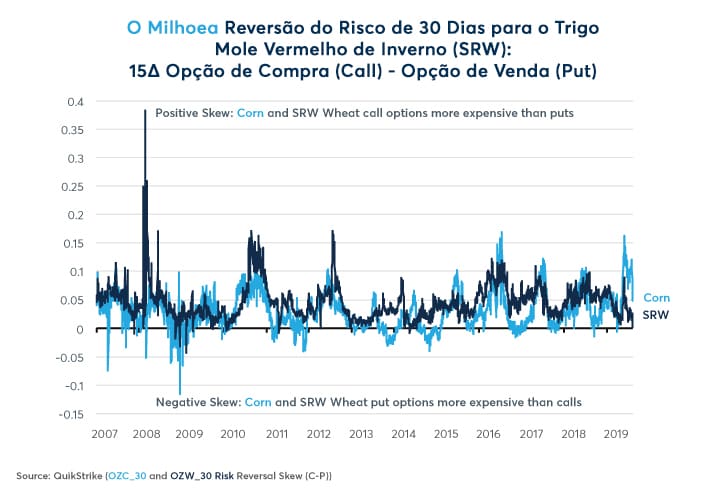

O que é particularmente intrigante é quão errado o mercado de opções recebeu os últimos movimentos do milho e do trigo. Ambos os mercados foram fortemente desviados para o lado positivo: as opções de compra "fora do dinheiro" (OTM) eram muito mais caras do que as opções de venda OTM. Os operadores esperavam potencial de extrema alta muito maior do que de baixa (Figura 7).

Conforme apontamos em relatórios anteriores, é quase sempre o caso das opções de compra OTM serem mais caras do que as opções de venda OTM sobre o milho e o trigo, embora não haja evidência de que o mercado realmente sofra movimentos mais extremos do que os movimentos de baixa diariamente. A maior diversificação das regiões de cultivo, o aumento da produção da América do Sul e do Mar Negro, bem como o dano potencial de uma escalada da guerra comercial EUA-China, colocam em questão a persistente tendência de alta (ou “inversão de risco”) dos preços das opções agrícolas.

- Os mercados de milho e trigo falharam em sustentar "rallies" por cinco verões consecutivos.

- Cada vez mais, o temor sobre o plantio e as temporadas de crescimento dos EUA provou ser exagerado.

- A produção de milho é cada vez mais dominada pela região do Mar Negro e pela América do Sul.

- A produção de trigo está cada vez mais concentrada na região do Mar Negro.

- A maior diversificação na exportação de culturas faz com que o clima na América do Norte tenha menos impacto sobre os preços.

- A guerra comercial ameaça enfraquecer o yuan e derrubar o BRL, o RUB, o milho e o trigo também.

Aviso Legal

O “Grupo CME” é uma marca da CME Group Inc. e respetivas subsidiárias, que incluiu membros como a Chicago Mercantile Exchange Inc. e a CME Marketing Europe Limited.

Os instrumentos derivados negociados em bolsa e Over-the-Counter (OTC) não são adequados para todos os investidores e envolvem risco de perda. Os instrumentos derivados negociados em bolsa e OTC são investimentos alavancados e, porque apenas uma percentagem do valor do contrato é exigida para a negociação, é possível perder mais do que o montante inicialmente depositado para uma posição de instrumentos derivados negociados em bolsa ou OTC. Assim, os indivíduos que negoceiem nestes instrumentos devem apenas usar fundos que possam perder sem afetar o seu modo de vida. Além disso, apenas parte desses fundos deve ser aplicado numa negociação uma vez que não pode ser expectável que venha a lucrar em todas as negociações.

O CME Group, o logo Globo, a Globex e a CME são marcas registadas da Chicago Mercantile Exchange, Inc.; CBOT é uma marca registada da Board of Trade of the City of Chicago, Inc.; o NYMEX, New York Mercantile Exchange e o ClearPort são marcas registadas da New York Mercantile Exchange, Inc.; o COMEX é uma marca registada da Commodity Exchange, Inc.. Todas as outras marcas registadas pertencem aos seus respetivos proprietários.

A informação constante da presente apresentação foi compilada pelo Grupo CME apenas para fins de caráter genérico. Apesar de terem sido feitos todos os esforços para assegurar a precisão da informação aqui contida, o Grupo CME não assume qualquer responsabilidade por quaisquer erros ou omissões. Adicionalmente, todos os exemplos desta apresentação são situações hipotéticas, usadas apenas para fins elucidativos e não devem ser considerados como consultoria para investimento ou necessariamente como resultados efetivos de experiência de mercado. Todos os dados são obtidos pelo Grupo CME, salvo indicação em contrário.

Todas as matérias relativas a regras e especificações aqui incluídas estão sujeitas às regras oficiais da CME, CBOT, NYMEX e do Grupo CME, as quais prevalecem sobre aquelas. As regras atualmente em vigor devem ser consultadas em todos os casos relativos a especificações contratuais.

Esta comunicação não consubstancia um Prospeto nem é uma recomendação para comprar, vender ou manter qualquer investimento específico, ou para utilizar ou não utilizar qualquer serviço determinado. Esta comunicação destina-se apenas ao uso exclusivo das Contrapartes Elegíveis e Clientes Profissionais e não deve ser utilizada pelos Clientes Privados, que devem obter aconselhamento financeiro independente. A circulação deve ser restringida em conformidade.

CME European Trade Repository é uma denominação comercial da CME Trade Repository Limited, um repositório de transações registado no âmbito do EMIR, supervisionado pela Autoridade Europeia dos Valores Mobiliários e dos Mercados.

A Chicago Mercantile Exchange Inc. é uma contraparte central (CCP) reconhecida no âmbito do EMIR. A Chicago Mercantile Exchange Inc., a Board of Trade of the City of Chicago e o New York Mercantile Exchange são bolsas (Recognised Overseas Investment Exchanges (ROIE’s)) reconhecidas pela Financial Conduct Authority.

Emitido pela CME Marketing Europe Limited. A CME Marketing Europe Limited (FRN: 220523) é autorizada e regulada pela Financial Conduct Authority no Reino Unido.

Sobre o autor

Erik Norland é Diretor Executivo e Economista Sênior do CME Group. Ele é responsável pela elaboração de análises econômicas sobre os mercados financeiros globais, identificando tendências emergentes, avaliando fatores econômicos e projetando seu impacto no CME Group e na estratégia de negócios da empresa e daqueles que negociam em seus diversos mercados. Ele também é um dos porta-vozes do CME Group sobre condições econômicas, financeiras e geopolíticas globais.

Veja mais relatórios de Erik Norland, Diretor Executivo e Economista Sênior do CME Group.

Opções agrícolas

Tenha vantagem com a flexibilidade do "hedge" pelas opções de Curto Prazo de Safra Nova sobre futuros de Milho, Soja, Farelo de Soja, Óleo de Soja, Sul-americanos e Trigo.

O CME Group é o Maior e mais Diversificado Mercado de Derivativos do Mundo. A empresa é composta por cinco mercados de contratos designados, ou Designated Contract Markets (DCMs). Informações adicionais sobre a regulação de cada bolsa e lista de produtos podem ser acessadas ao clicar nos links do CME, CBOT, NYMEX e COMEX.

Os títulos mencionados aqui podem não ser oferecidos ou vendidos ao público no Brasil, mas apenas aos investidores profissionais, nos termos do artigo 8, item VI, da Resolução nº 160/2022, emitida pela Comissão Brasileira de Valores Mobiliários (Comissão de valores Mobiliários – CVM). Assim, os títulos não foram e não serão registrados na CVM, nem foram submetidos à agência acima para aprovação. Os documentos relativos aos títulos, assim como as informações neles contidas, podem não ser fornecidos ao público em geral no Brasil, uma vez que a oferta de títulos não é uma oferta pública de títulos no Brasil, nem utilizados em relação a qualquer oferta de subscrição ou venda de títulos ao público no Brasil.

© 2024 CME Group. Todos os direitos reservados.