標普500是否估值偏高?

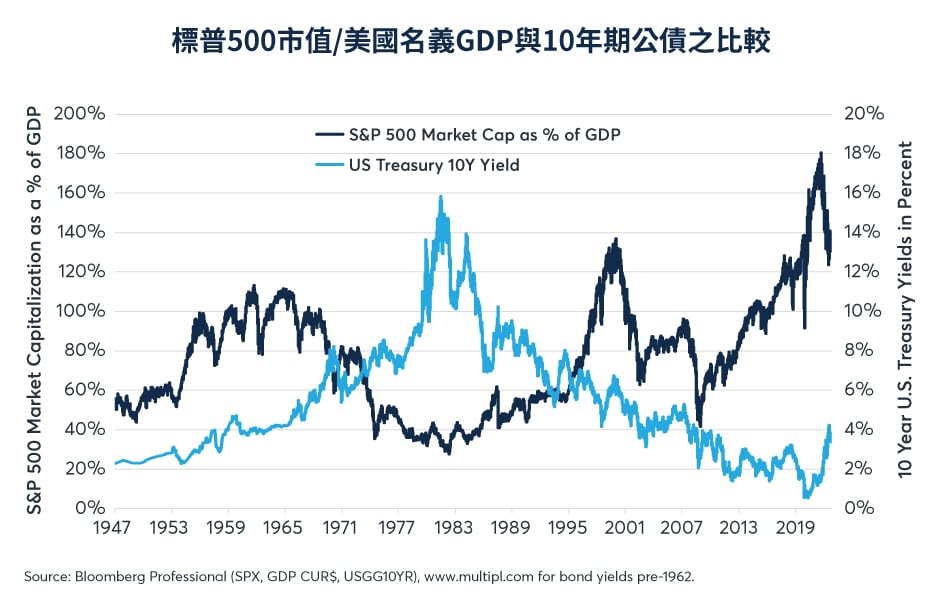

2009年3月到2021年底之間,標普500®的總回報率高達817%,但在2022年下跌18.5%。儘管價值蒸發將近五分之一,從某些指標來看,該指數的價格依舊偏高。標普500市值與GDP的比率約在140%左右。雖然低於2021年的高點(180%),但比二戰後任何時期都高出許多,包括1960年代和2000年的高點(圖1)。

圖1:即使去年遭到拋售,股票估值仍高,並依賴低殖利率(孳息率)

股票投資者在1966年和2000年的高點後經歷股市長期的下跌。1960年代晚期到1980年代早期,通膨率相對較高,標普500的名義價值沒有起色,實質價值(經通膨調整後)減少了70%。2000年3月的高點後,該指數接連遭遇熊市,其價值到了2009年3月已蒸發60%。我們目前是否處於類似波動期的早期階段?

股息期貨或許能提供一些蛛絲馬跡。標普500年度股息指數期貨於2015年1月推出,讓投資者對當前年度與未來10年指數中各公司總派息波動進行對沖。

將當前年度合約與2017年之後10年的合約加總,可以發現自2018年初開始,市場對接下來10年股息的預期幾乎沒變。一般而言,投資者預期接下來10年內會有價值約580個指數點的標普500股息派付。該數字在2020年初稍微下滑,然後恢復原位。重要的是,這個數字從未往上增加,即便標普500本身已從2017年初的2,700點左右漲到現在的4,000點左右(圖2)。

圖2:即便股票上漲了約50%,預期股息價值自2019年起就從未變動

理論上,比起預期未來股息的名義價值,股票投資人更應關注股息的淨現值(NPV)。若將預期未來股息價值貼現至現值,可以發現自2016年至2020年3月之間,標普500差不多亦步亦趨地跟隨著未來股息淨現值走向,交易價格為未來10年預期派息淨現值的六倍。

2020年3月起,標普500突然脫離原先與未來股息淨現值的關係(圖3)。2020年3月,聯準會(港譯聯儲局)開啟了4.9兆美元的量化寬鬆(QE)方案,在三個月內創造3.0兆美元的流動性,並在接下來兩年內持續以每個月高達1,200億美元的規模擴張資產負債表規模。2020年3月後,標普500的交易價格從預期股息淨現值的六倍升至八倍。直到過去七個月,聯準會才開始反轉其QE方案(圖4),雖然標普500股價已經下跌,其與未來股息淨現值的比率卻沒有變化。

圖3:在聯準會開啟QE前,預期股息的淨現值和標普走向一致

圖4:聯準會QE讓美國股市價值膨脹了多少?

截至本文撰寫時間為止,標普500交易價格與未來預期股息淨現值的比率依舊比疫情前/4.9兆美元QE前高出33%。假如標普500與未來股息淨現值的比率能回到疫情前水準,就必須下修1,000個指數點,相當於指數25%的價值。在對未來可能發生的情況下結論前,我們先來考量三種較為樂觀的情境:

1)投資者可能對未來派息變得更樂觀。目前投資者對未來的態度較為悲觀,預期目前和2033年12月間的名義派息基本上零成長,實質派息甚至會呈現負成長(圖5)。不只是標普500,納斯達克100指數和羅素2000指數的股息期貨也是如此。但股息成長有可能優於投資者的預期。舉例來說,標普500在2022年派發了價值66.19個指數點的股息,比前一年高出了10.7%。納斯達克指數和羅素指數的股息也有所成長。

圖5:截至1月中為止,投資者預期標普500股息接下來10年內將無成長

2)利率可能下跌。若利率下跌,根據定義,未來現金流的淨現值將會增加。2019年市場上漲,一個很大的原因是殖利率曲線上的利率下跌,推高了未來現金流價值,即便對未來股息的名義價值預期幾乎沒有變化。如果通膨退燒、債券反彈,就可能發生類似的情況,即便投資者不一定對股息成長感到更為樂觀,標普500/預期未來派息淨現值的比率也會下跌。

3)標普500的比率不一定得回到疫情前的水準。疫情前市場與未來股息淨現值的關係可能一點也不特別,2017-2019年的比率不一定比現在更「正確」或更佳。話雖如此,若標普500與預期股息淨現值的比率受到4.9兆美元的QE而擴張,量化緊縮風險可能會使此一比率恢復原樣。

儘管有上述三種可能的樂觀情境,我們依然有值得擔憂的理由。若聯準會的貨幣緊縮造成經濟衰退,使得利率下跌,股息和市場遭受的影響可能變得相當複雜。一方面,較低的利率會拉高未來股息的淨現值,另一方面,任何經濟成長的衰退都可能造成實際派息的縮水。2007年10月到2009年3月之間,債券殖利率下跌,但股票市場同樣受挫,派息在經濟衰退期間縮水了超過20%。