聖嬰現象加劇,天然氣價格下跌

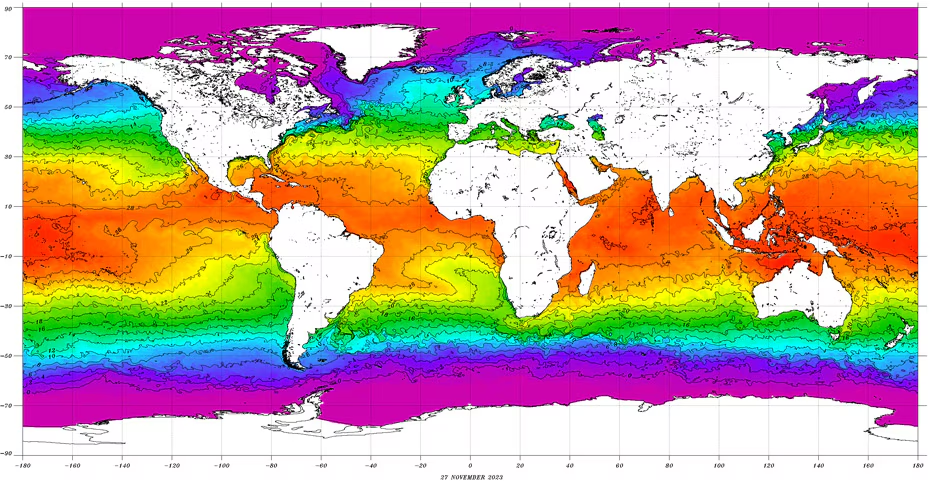

聖嬰現象(El Niño)造成的天氣模式可能導致北美出現暖冬,而目前此跡象已愈來愈明顯,從今年8月到10月的三個月期間,太平洋赤道帶的海平面溫度較往常水準上升攝氏1.5度(圖1)。

圖1:聖嬰現象睽違四年再度現身,可能預示今年將出現暖冬

至今最強的一次聖嬰現象出現在2015/16年,當時太平洋中部和中東部的海平面溫度較往常上升2.6度,導致住宅和辦公室的供暖需求降低,美國的天然氣和電力價格因而受壓。目前海平面溫度較往常上升1.5度,今年聖嬰現象的等級被分類為「強」。當此數字超過兩度,聖嬰現象就會被歸類為「非常強」。

那麼,這次的聖嬰現象可能會對市場帶來什麼樣的影響?首先,美國天然氣目前價格相較於2022年8月的高點已下滑約70%。此情況與2015/16年聖嬰現象期間的市場波動吻合,當時從2014年2月到2016年2月,天然氣價格下挫了72%。之後,市場在2016年3月觸底,開始為期五年的反彈上揚,並於2022年8月來到高峰。高峰時,相較於2020年的低點總計漲幅為236%。這波反彈與反聖嬰(La Niña)現象同時發生,反聖嬰現象會使氣溫較平時更低,2021和2022年多數時間都是如此(圖2)。

圖2:天然氣期貨大多會對聖嬰與反聖嬰現象造成的天氣模式有所反應

亨利港天然氣期貨價格(即月)

雖然今年天然氣價格下滑可歸咎於反聖嬰現象的影響,但另一項因素也不容小覷,也就是庫存儲備量。截至2023年11月,美國本土48州的天然氣儲備量為38億立方英尺(即3.8 bcf),約比一年前高5%,相較於五年平均則高出5.2%。根據美國能源部11月的預測,從11月到3月這段冬天供暖季期間,天然氣的儲備水準將會更高,較五年平均高出21%(圖3)。

圖3:天然氣的高儲備水準也是價格下滑的原因之一

天然氣儲備水準

天然氣的高儲備量,加上市場預期美國北部在冬季月份的天氣會異常溫暖,可能導致接下來數月的天然氣市場承受額外壓力。

天然氣市場的投資者還有幾個因素需要留意:

- 產量:美國能源部預計,今年的美國天然氣產量會創下每日103.72 bcf的新高紀錄,2024年則會達到每日105.13 bcf。相較之下,2022年則是每日99.60 bcf。因此,假設其他條件不變,充足的供應量可能會限制市場的上揚力道。

- 投資:天然氣的鑽井數量在2023年4月達到161座的高峰後,截至2023年11月初已降至118座(圖4)。這可能導致短期內基本上不會再有重大的新探勘項目出現,但現在的鑽井效率也已有所提高,即使數量降低,仍有助於推升產量。

圖4:鑽井數量大幅下滑,但產量持續提升

天然氣的活躍鑽井數

- 出口:今年上半年,天然氣的貨運出口量已經超越了去年一整年。自從2016年Chenière Sabine Pass開始營運後,天然氣出口量便快速起飛,從2014年的1.51兆立方英尺(tcf)升至2022年的6.9 tcf。這可能有助於支撐價格。

- 需求:相較於2022年,今年由於美國北部的天氣狀況預期將比往常溫暖,住宅用和商務用的天然氣消耗量都可能相對較低。如果今年的聖嬰現象和2016年相同,在結束後都出現反聖嬰現象,就有可能促成一波天然氣價格反彈。

- 替代能源:如今,替代能源也有大量產能開始上線,但談到替代能源,我們得將兩件事牢記在心:第一,電力產能和實際發電量完全是兩回事。如果沒有陽光,太陽能板就無法發電;如果沒有風,風力發電機也是無能為力。平均而言,這兩種發電方式大約會以最大產能的四分之一運行,但天然氣發電卻幾乎是以最大產能運行。第二,太陽能和風力產業的投資計畫極度仰賴稅務補貼,而這些稅務補貼的未來則取決於華盛頓的政治情勢,但政治的走向往往難以預測。至於煤炭這個天然氣的主要競爭對手,目前則陷入長期下滑趨勢。

聖嬰現象與中西部穀物帶

今年的聖嬰現象到來時,美國已然因密西西比河的水位偏低而導致穀物輸送困難。密西西比河是多種大宗商品的運輸要道,石油也是其中之一。透過這條河,石油會從中西部和其他地區的生產中心輸送至墨西哥灣的出口點。

由於美國北部天氣比平時更暖,加上降雨減少,可能導致密西西比河的情況進一步惡化,進而影響這條主要水道的商品輸送。不過到了冬季,密西西比河本來就有部分河道會因結冰而封閉(尤其是中西部的上游地帶),在這些月份,沿河運輸確實會變得非常緩慢。至於巴拿馬運河,這條連接了太平洋與大西洋,且在海運貿易佔有關鍵地位的重要水道,目前也已經因為低水位而開始限制可通行的船舶量。穀物等乾散貨的典型運費指標——波羅的海乾散貨指數,先是在10月中到11月初下跌了34%,然後才反彈並回收半數跌幅。

談到美國中西部的農作物,玉米和黃豆絕大多數會在11月前收割完成,新作播種則由隔年3月開始。硬紅冬麥與軟紅冬麥則會在夏季收割完畢,新作播種則由2024年春天開始。

儘管在冬季月份農田處於休耕狀態,但中西部地區這段期間的降雨和降雪量對於提高底土層的含水量而言非常重要。美國農業部11月的一份報告指出,玉米目前有40%的種植面積受到乾旱影響,黃豆是42%,冬麥則為44%。稻米則有48%的種植面積受乾旱影響。

雖然聖嬰現象可能使中西部的乾旱進一步惡化,但這種天氣現象是否真會影響穀物價格?為了找出答案,我們可以看看2015/16年的聖嬰現象,該次聖嬰現象於2015年展開,起初海平面溫度較往常高出0.5度。到了年中,溫度已較往常高出1.5-1.9度,年底則達到高峰,較往常高出2.6度。2016年的前五個月聖嬰現象仍持續發威,之後才逐漸消退。

觀察芝加哥玉米期貨,可以發現2015年初的價格是每蒲式耳3.98美元(當時溫度較往常高0.5度),到了年中降至3.55美元(當時溫度較往常高1.5-1.9度),並於2015年底微幅攀升至3.60美元(當時達到最高溫,較往常高2.6度)。2016年3月28日,玉米價格為3.56美元,並在隨後展開一波反彈,於同年6月(當時聖嬰現象已消失,距離接下來的反聖嬰現象開始還有四個月)價格抬升至4.38美元(圖5)。

圖5:聖嬰現象有無可能延續到明年春天的玉米播種季?

芝加哥玉米期貨

就市場供需平衡來說,出口量增加有助於天然氣價格上揚,但產量增加和預計的冬季需求放緩,則會抵銷這種價格上揚的可能性,除非像2016年一樣,反聖嬰現象在聖嬰現象結束後接踵而至,那就另當別論。然而,要讓牛市成形,首先天然氣儲備量得出現顯著下滑。與此同時,除了觀察慣例上會影響天然氣的各項經濟因素之外,也別忘了到美國國家海洋暨大氣總署(NOAA)的網站https://www.noaa.gov/查看海平面溫度。該機構提供的此項資訊,重要性並不亞於其他因素,更是瞭解天然氣價格中期走向的關鍵。