-

期貨及期權產品

期貨及期權產品

- 期貨教學

-

市場數據

-

-

如何獲取芝商所產品的歷史數據

- 投資者可以通過多個渠道獲取芝商所產品的歷史數據

-

- 23 Sep 2015

- By Erik Norland

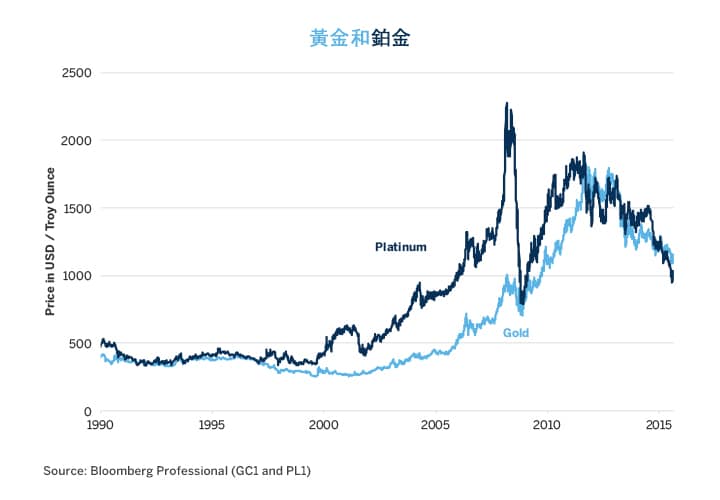

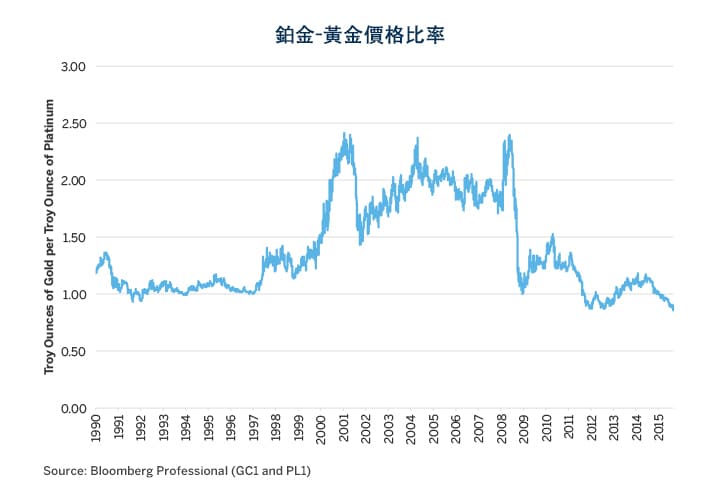

在過去二十五年的大部分時間,鉑金的交易價格高於黃金,有時是黃金的兩倍。然而,自1月以來(圖1和圖2),黃金價格逆襲鉑金,超過這種白色的金屬,這種情況在過去五年只發生兩次。

全球黃金產量和增長速度均遠高於鉑金,不僅如此,其來源也更加多樣。中國是世界最大的黃金生產國,但僅佔全球產量的16%,其次分別是俄羅斯和澳洲(各9%)、美國(8%)和加拿大(約5%)。五大產金國佔全球產量不到一半(47%)。相比之下,南非今年鉑金產量將佔全球產量的70%。俄羅斯是第二大鉑金生產國,佔全球產量13%,五大鉑金生產國總共佔全球產量的98%(圖4)。

黃金產地的多元化,加上供應量和供應增長速度都遠高於鉑金,導致黃金價格遠低於鉑金(圖5)。

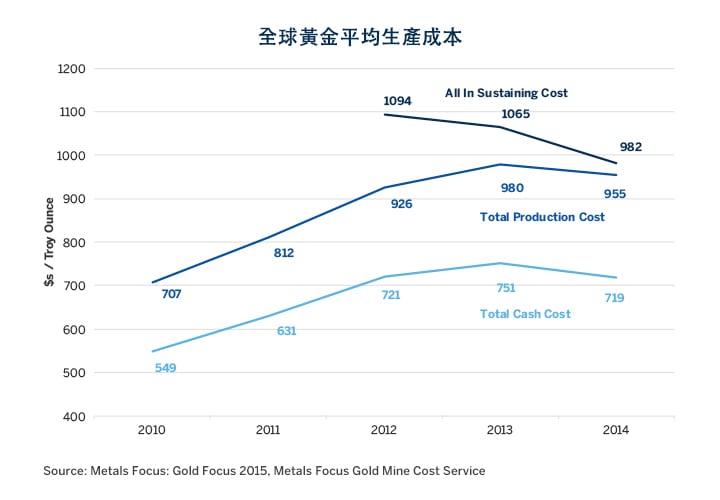

此外,鉑金的生產成本遠高於黃金。2014年,生產鉑金的現金成本為每金衡盎司1,209美元。這比目前的價格高大約20%!在生產商陷入財務困難之際,這意味著鉑金開採量在今後幾年可能繼續下降。

鉑金價格低於黃金的原因主要在於需求面。鉑金的主要工業用途是作為柴油發動機的催化劑。新興市場國家的危機可能抑制對卡車的需求。此外,汽車製造商已找到方法減少催化轉換器中的鉑金使用量,也會限制需求增長(圖9)。

相比之下,黃金對工業用途的依賴程度較輕,並且由於近期價格下跌,有助於支撐需求,對黃金首飾的需求可能回升。鉑金首飾的需求也可能上升,但在首飾用途方面,鉑金的重要性不如黃金。

我們認為鉑金:黃金價格比率有顯著的上行風險,特別是在供應面。鉑金開採量不斷下降,從成本來看,其中很大一部分是水下開採量,這可能導致鉑金相對於黃金大幅升值。與鉑金恰恰相反,黃金開採量不斷增長,且供應來源非常多樣。此外,儘管過去四年黃金的美元價格下跌,但礦場仍有錢可賺。因此,我們認為黃金開採量有可能違背認為初級供應量即將達到頂峰的預測,其開採量將在一段時間內繼續增長。如果我們對供應面的影響判斷正確,鉑金可能在今後幾年對黃金升值。

從需求面來看,我們認為中國及其他新興市場(拉丁美洲、中東和俄羅斯)經濟減速以及汽車行業提高鉑金使用效率已經很大程度上在價格中得到反映。因此,除非全球卡車需求降幅遠超過目前預期,否則鉑金價格也會呈一定上行趨勢,至少相對於黃金是如此。

此報告中所有示例均為對各種情況的虛擬解釋,僅作說明之用。此報告中的觀點僅反映作者的看法,未必是芝商所或其關聯機構的看法。此報告及其中所載資訊不應視為投資建議或實際市場經驗的結果。

免責聲明

期貨與掉期交易具有虧損的風險,因此並不適於所有投資者。期貨和掉期均為杠桿投資,由於只需要具備某合約市值壹定百分比的資金就可進行交易,所以損失可能會超出最初為某壹期貨和掉期頭寸而存入的金額。因此,交易者只能使用其有能力承受損失風險但又不會影響其生活方式的資金來進行該等投資。由於無法保證這些資金在每筆交易中都能獲利,所以該等資金中僅有壹部分可投入某筆交易。

本資料中所含信息與任何資料不得被視作在任何司法管轄區買入或賣出金融工具、提供金融建議、創建交易平臺、促進或吸收存款、或提供任何其它金融産品或任何類型金融服務的要約或邀請。本資料中所含信息僅供參考,並非爲了提供建議,且不應被解釋爲建議。本資料並未考慮到您的目標、財務狀況或需要。您根據本資料采取行動前,應當獲得這當的專業建議。

本資料中所含信息均如實提供,不含任何類型的擔保,無論是明示或暗示。芝商所對任何錯誤或遺漏概不承擔責任。本資料也可能會包含或涉及到未經芝商所或其管理人員、員工或代理設計、驗證或測試的信息。芝商所不對該等信息承擔任何責任,也不認可其信息的準確性或完整性。芝商所對該等信息或向您提供的超級鏈接並不擔保不會侵犯到第三方權利。如果本[資料類型]含有外部網站的鏈接,芝商所並不對任何第三方或其提供的服務及/或產品予以認可、推薦、同意、保證或推介。

CME Group和“芝商所”是CME Group Inc.的註冊商標。地球標誌、E-mini、E-micro、Globex、CME和Chicago Mercantile Exchange是Chicago Mercantile Exchange Inc. (“CME”) 的註冊商標。 CBOT是Board of Trade of the City of Chicago, Inc. (“CBOT”) 的註冊商標。ClearPort和NYMEX 是New York Mercantile Exchange, Inc. (“NYMEX”) 的註冊商標。此商標未經所有者書面批准不得修改、複製、儲存在可檢索系統里、傳遞、複印、發佈或以其它方式使用。

Dow Jones是道瓊斯公司的註冊商標。所有其它註冊商標為其各自所有者的產權。

所有關於規則與細節之事項均遵循正式的CME、CBOT和NYMEX規則,並可被其替代。在所有涉及合約規格的情況裏,均應參考當前的規則。

CME、CBOT及NYMEX均分別在新加坡註冊爲註冊的認可市場運營商以及在香港特區註冊爲認可的自動化交易服務提供者。除上述內容之外,本資料所含信息並不構成提供任何境外金融工具市場的直接渠道,或《金融工具與交易法》(1948年第25條法律,修訂案)界定之境外金融工具市場交易的清算服務。CME歐洲交易所股份有限公司註冊及受權的服務並不含蓋以任何形式在亞洲任何管轄區內(包括香港、新加坡及日本)提供金融服務。芝商所實體在中華人民共和國或台灣概無註冊、獲得許可或聲稱提供任何種類的金融服務。本資料在韓國及澳大利亞境內根據《金融投資服務與資本市場法》第9條第5款及相關規則、《2001年企業法》(澳洲聯邦)及相關規則的規定,將發佈受眾僅限於“職業投資者”;其發行應受到相應限制。

2025年CME Group©和芝商所版權所有,保留所有權利。