由于股票指数期货和精选行业期货被广泛看作基准且流动性良好,因此风险经理和交易者可将它们用于多种目的。这些灵活的产品可被用于各种交易和对冲策略中。

例如,上述产品可以用于以下交易策略中:

- 直接看涨或看跌的方向性交易

- 贝塔值复制/贝塔值调整

- 可转移阿尔法

- 有条件的再平衡

- 价差交易

- 板块轮动

指数价差交易是另一个可能的交易策略。价差交易策略是指同时买入和卖出两种期货合约。指数价差是一种常见和有效的交易策略。该策略旨在表达对两种股指期货之间相对价值的观点,而不是直接看多或看空市场。

交易者可以很容易建立直接做多或做空股指期货的头寸,表达他们对股指接下来的方向性波动或趋势的观点。例如,如果交易者认为标普500指数估值过高,很快便会下跌,他可以通过卖出E迷你标普500指数期货来表达他的观点。

希望使用股指期货复制某一指数的风险敞口的资产经理可以买入期货合约,将剩余资本用于现金管理目的,或者带来超额收益的短期战术策略。

指数价差交易是另一个可能的交易策略。考虑构建这样这个利差交易:纳斯达克100指数与标普500指数的价差交易。

由于价差交易涉及同时买入和卖出两种价格走势高度相关的合约,因此相比直接做多或做空一种合约,该策略一般而言波动较小,风险也更低。

此外,价差交易头寸的市场风险较小,因此保证金要求也低。

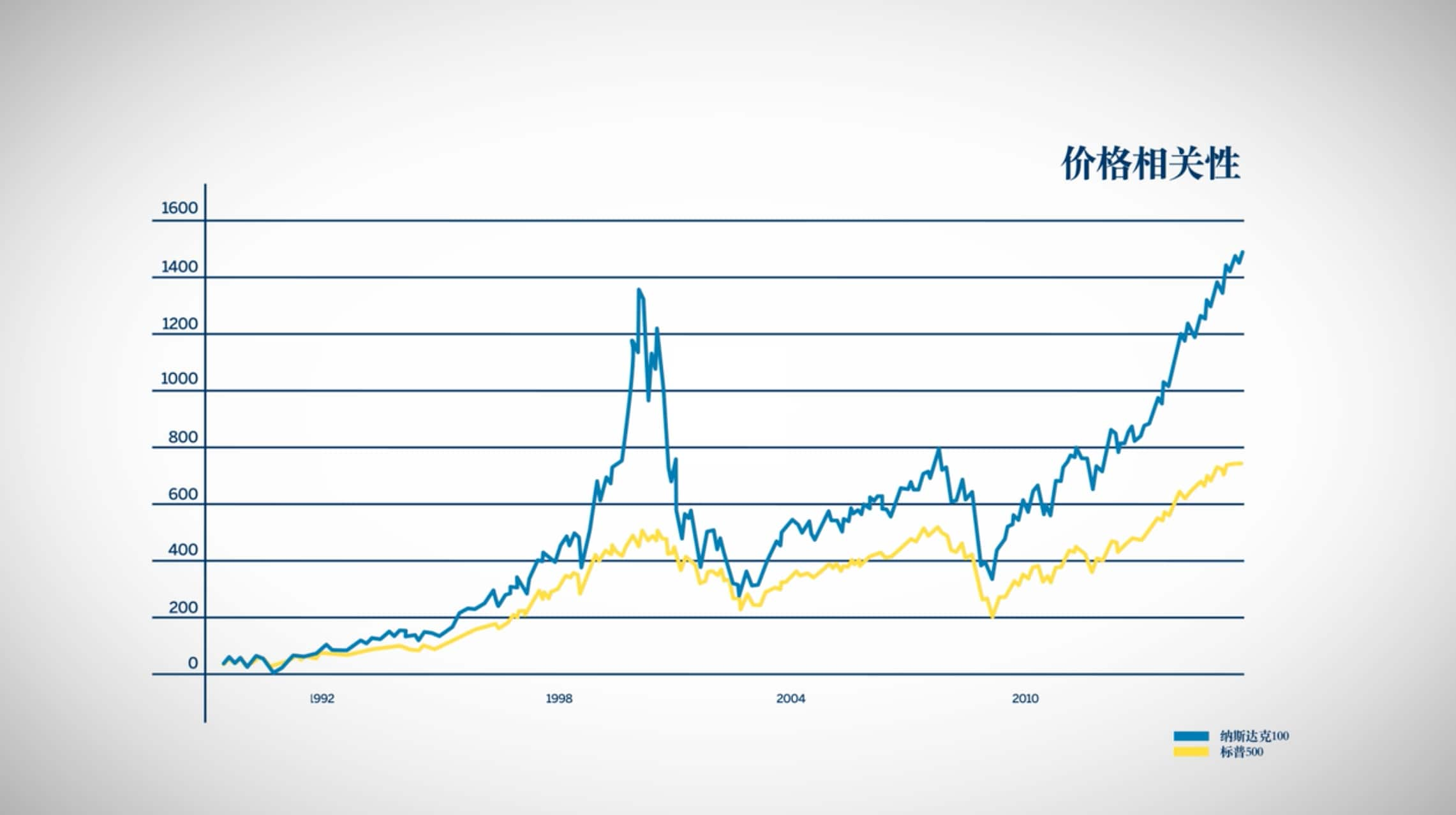

我们来看看下面股指价差交易的一个例子。 纳斯达克100指数中科技板块的权重很大。但标普500指数涵盖的成分股比较全面和多元化,能反映股市大盘。这类交易成为可能的前提是两个指数虽然存在轻微差异,但价格相关性却很高。换句话说,这两个指数的价格走势一般存在相似的规律。

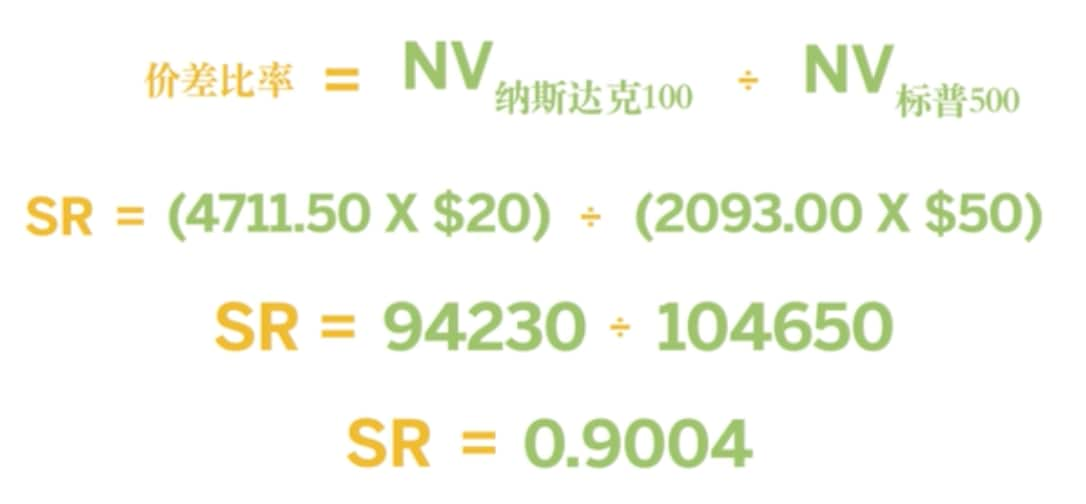

为了构建这个价差交易,我们必须先计算价差比率。价差比率等于一个指数期货的名义价值除以另一个指数期货的名义价值。

在本例中,我们用纳斯达克100指数期货的名义价值除以标普500指数期货的名义价值。

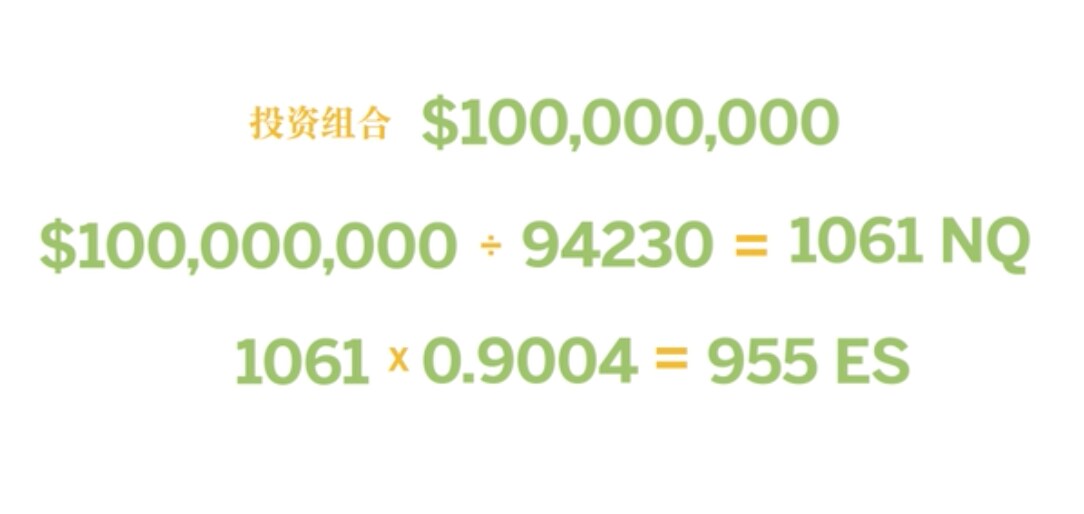

某个投资经理认为科技板块的估值水平与大盘相比过高了。他通过持有1亿美元的风险头寸来表达这个观点,这导致该投资组合经理采取以下行动:

他卖出E迷你纳斯达克100/E迷你标普500价差。先来计算价差比率,纳斯达克100指数的名义价值等于4711.50 x 20美元,即每合约94,230美元;而E迷你标普500指数的名义价值为2093.00 x 50美元,即每合约104,650美元。 那么,价差比率等于每合约94,230美元 ÷ 104,650美元。这相当于0.9004张E迷你500指数期货合约对应每张E迷你纳斯达克100指数期货合约。

用1亿美元除以E迷你纳斯达克指数期货合约的名义价值。得出的结果是1061张纳斯达克100指数期货合约。用0.9004的价差比率乘以1061张合约,结果相当于955张E迷你标普500指数期货合约。由于交易者认为科技板块的估值比大盘高,因此他会卖出1061张E迷你纳斯达克期货合约,同时买入995张E迷你标普500指数期货合约。

计算过程如下所示:

价差比率 (SR) = (4711.50 x $20) ÷ (2093.00 x 50美元)

94230 ÷ 104650 = 0.9004 (SR)

100,000,000美元 ÷ 94230 = 1061张NQH6合约

1061 x SR = 1061 x 0.9004 = 955张ESH6合约

卖出1061张NQH6合约,同时买入955张ESH6合约

假如交易者认为估值已回归正常。那么他只需执行与原先交易方向相反的订单,即可平仓上述价差交易。他将需要买入E迷你纳斯达克100指数期货合约,同时卖出E迷你500指数期货合约。

利用芝商所提供的股票指数产品可以实施很多种交易和对冲策略。

-

1高流动性

-

2Beta有效、成本效益高

-

3保证金要求较低

-

4价差比直接多头或空头头寸更经济