인플레이션이 진정되는 가운데, 2024년 주식시장의 향방은?

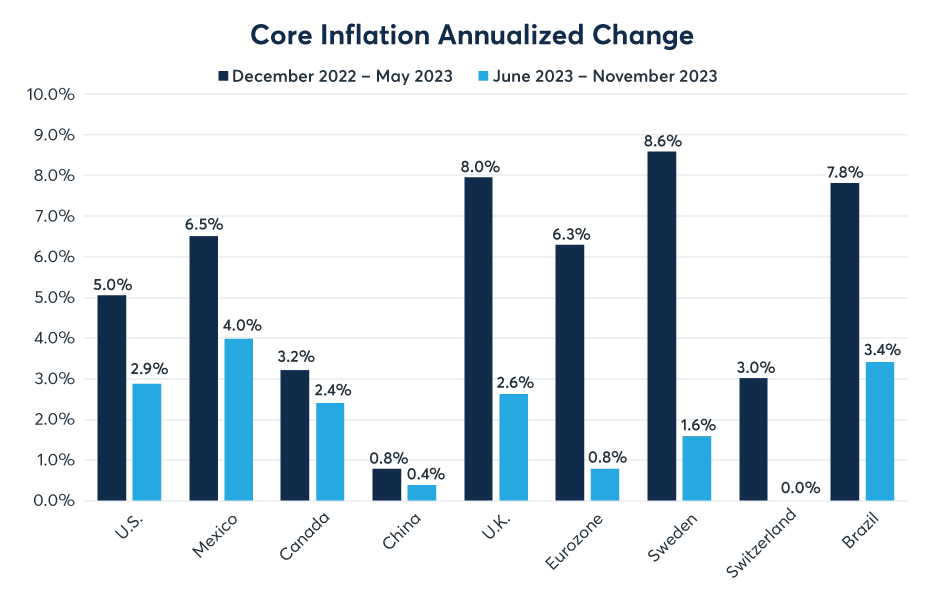

주식 및 채권 투자자들은 1990년대에 이어 2010년대에도 골디락스 경제를 향유했습니다. 고용시장은 점점 더 경색됐지만 GDP와 고용 성장은 견조했고 근원 인플레이션은 연간 2% 내외에서 안정적으로 유지됐습니다. 이 시나리오는 2001년 닷컴버블 붕괴에 따른 경기후퇴, 2008년 글로벌 금융위기, 그리고 가장 최근에는 팬데믹으로 인한 인플레이션 급등으로 인해 때때로 중단되기도 했습니다. 하지만 2023년 말에는 인플레이션이 세계적으로 하락세를 보였습니다. 2022년 12월~2023년 5월의 6개월과 2023년 6월~11월의 6개월간 연 환산 인플레이션율을 비교하면, 모든 주요 경제권에서 인플레이션율이 크게 하락하였습니다(도표 1).

도표 1: 전 세계적으로 빠르게 하락 중인 근원 인플레이션율

근원 인플레이션 연 환산 변동률

물론, 소비자는 여전히 힘든 상황입니다. 물가 상승률은 둔화되고 있지만 소비자는 물가 변화의 속도보다 절대적 물가 수준이 여전히 높다는 사실에 더 민감한 것으로 보입니다.

그럼에도 불구하고, 인플레이션의 주요 원인인 공급망 차질(도표 2)과 정부 지출 급증(도표 3)은 오래전에 진정된 것으로 보입니다. 공급망 차질로 인해 2020년 말부터 공산품 가격이 치솟았습니다. 처음에는 팬데믹 기간에 억눌렸던 서비스 물가 때문에 인플레이션 급등이 잠시 가려지기도 했습니다. 하지만 2021/2022년 경제활동 재개와 함께 정부 지출이 급증하자 새로운 수요는 창출됐지만 상품 및 서비스의 신규 공급은 부족해지면서 서비스 물가가 치솟기 시작했습니다. 하지만 이후 러시아의 우크라이나 침공에도 불구하고 공급망 차질은 완화되었고, 이스라엘-하마스 분쟁의 영향도 현재까지는 미미합니다. 게다가 팬데믹 지원 프로그램이 종료되자, 인프라 및 군비 지출이 일부 증가했음에도 불구하고 정부 지출이 급격히 축소됐습니다. 따라서 유럽, 미국, 기타 지역에서 낮게 유지되는 실업률도, 2021/2022년에 확인된 인플레이션율을 지탱할 수는 없을 것으로 보입니다.

도표 2: 공급망 차질로 인해 2020/2021년 공산품 인플레이션 상승

미-중 운임

도표 3: GDP 대비 미국정부 지출의 비율 35%에서 22.6%로 감소

연방정부 세입·세출

미국의 근원 CPI는 여전히 전년 대비 4%를 기록 중이지만 연 환산 증가율은 2.9%로 둔화됐습니다. 또한, 미국에서는 CPI 상승분의 대부분이 자가주거비(OER)에서 발생했습니다. 이는 인근 부동산의 실제 임대료를 기준으로 계산한, 주택 소유자가 이론상 자신에게 지불해야 하는 추정 임대료입니다. OER을 제외할 경우, 미국의 인플레이션은 팬데믹 이전 수준인 2%대로 복귀했습니다(도표 4).

도표 4: 주택 임대료를 제외하면 미국 인플레이션은 훨씬 낮은 수준

미국의 다양한 CPI 지표

게다가 중국의 인플레이션은 최근 몇 달 동안 거의 제로에 근접했으며, 때로는 전년 대비 하락세를 보이기도 했습니다. 중국에서는 부동산 시장이 GDP 대비 28%에 달할 정도로 성장했지만, 현재 빠르게 위축되고 있습니다. 2023년 중국의 전년 대비 성장률은 약 5%로 견조해 보이지만, 대부분 기간에 걸쳐 코로나19 봉쇄 조치가 이어졌던 2022년의 성장률과 비교하면 그리 인상적인 수치는 아닙니다. 중국의 구매관리자지수 지표에 따르면, 2023년 말 기준으로 중국의 제조업과 서비스업은 모두 완만하게 축소됐습니다. 2024년에도 성장률이 개선되지 않으면, 중국의 디플레이션 압력이 전 세계로 확산될 수 있습니다.

그렇다고 물가 상승 리스크가 없다는 뜻은 아닙니다. 이스라엘-하마스 전쟁이 확대되어 수에즈 운하를 통한 원유 공급이 중단될 경우, 인플레이션에 다시 불이 붙을 수 있습니다. 또한 친환경 인프라 지출, 군비 지출 증가, 니어쇼어링, 그리고 글로벌 고용시장의 신규 참여자 수를 제한하는 한국, 일본, 중국, 유럽 등의 인구통계학적 추세도 인플레이션 상승 압력을 유지시킬 가능성이 있습니다. 하지만 현재로서는 지정학적 요인이나 인구통계학적 요인으로 인한 인플레이션 상승 압력은, 기술 발전과 국가 간 인건비 격차 등 인플레이션을 억제하는 일반 요인들에 묻혀버리는 것으로 보입니다.

이는 투자자에게 어떤 의미일까요? 2024년이 시작된 현재 채권투자자들은 향후 24개월 동안 미 연준이 금리를 약 200bp 인하할 가능성을 반영 중이며, S&P500 지수는 사상 최고치 부근에서 거래되고 있습니다. 그러나 지난 12개월 동안 금리 기대치는 매우 높은 변동성을 보이면서, 금리 인상과 금리 인하 사이를 오가며 200bp 이상의 변동폭을 보였다는 점에 유의해야 합니다(도표 5). 고용 및 소비자 지출 지표의 강세와 인플레이션 지표의 약세가 계속된다면, 금리 기대치는 계속 높은 변동성을 보일 수 있습니다.

도표 5: 투자자들은 연준의 급격한 금리 인하를 반영하고 있지만, 금리 기대치는 변동성이 대단히 높음

1년 및 2년 후 연방기금금리 선물

게다가 2023년 주식시장이 상승세를 보이긴 했지만, 소수의 대형 기술주 및 임의소비재 종목에 집중됐고, 소형주를 비롯한 대부분의 다른 종목은 크게 뒤처졌습니다. 마지막으로, 주식시장 자체가 저평가 상태가 아닙니다. S&P500의 PER은 23.37배, NASDAQ-100의 PER은 59배에 거래되고 있습니다. GDP 대비 비율로 보면 S&P500 지수는 여전히 역사적 고점에 가깝습니다. 마지막으로, 2023년 랠리에도 불구하고 지수는 기본적으로 2021년 말과 동일한 수준에서 거래되고 있습니다(도표 6). 1990년대와 2010년대 주식시장이 좋은 성적을 거둔 이유 중 하나는 시작점에서 저평가 상태였다는 점입니다. 2024년의 시작점이 비슷한 상황이라고 말하기는 어렵습니다(도표 7).

도표 6: 나스닥과 S&P500은 2021년 말 수준에 근접했지만 Russell 2000은 아직 뒤처진 상태

2009년 3월 9일 이후 누적 수익률

도표 7: 2024년 초 주식시장은 1994년이나 2014년 같은 저평가 상태가 아님

S&P500® 시가총액/미국 명목 GDP vs 10년물 국채금리