- 19 Jul 2017

- By Blu Putnam

欧州中央銀行(ECB)の見方では、ユーロ圏の経済はやや改善しているが、6月の驚くべき議会選挙の結果Brexitの懸念が高まり、英国経済は徐々に低迷している。世界規模では、欧州連合(EU)が世界的なステージでより積極的に主張するよう勢いづけられている中、米国が貿易や規制上の取引に関する指導的地位から後退していることがBrexit交渉を複雑化させており、Brexitがより大きいゲームの駒になっているようである。これから英国の選挙がBrexitの交渉に及ぼす影響について簡単に見直し、EUと英国の経済分析に移り、世界の貿易と規制の状況がBrexit、米国の雇用創出からグローバル成長に対してどのような影響を与えるかみていくことにする。

Brexitの交渉はより複雑になってきている。最高のカードは現在ほとんどがEUの手中にあり、英国にとって‟ハードBrexit(ハンド)”や‟ノーディール(不賛成)”は実現可能なオプションではない。

古い英語の諺には次のようなものがある、‟茶碗を口に持っていくまでのわずかな間にもいくらでもしくじりはある(好事魔多し)”。テレサ・メイ首相が2017年6月8日に選挙を断念した時、保守党は世論調査で20%以上の先導権を握った。彼女は2019年に終了するBrexitの2年間をうまく過ごし、5年間の任期で政府を動かしながらより多くの議席を得ることを期待していたが、有権者達はそれに協力することはなかった。労働党は、以前は保守派、スコットランド民族党とイギリス独立党によって占められていた地区で正味32議席を獲得し、最終的には262議席獲得した。保守党は13議席を失い、現在は318議席のみ有しており完全な過半数に達していない。選挙後、保守派は北アイルランドの民主統一党(DUP)にアプローチし、DUPが有している10議席を治める許可を得た。さらに、スコットランド保守派は、12議席を獲得し、Brexitのような重要な問題についての組織票として投票する予定である。

選挙結果は、ウエストミンスター議会の2つの小さなグループに大きな力を与えており、民主統一党(DUP)またはスコットランド保守派のいずれかが、テレサ・メイ政府を意図的に崩壊させる可能性がある。保守派‐DUP同盟はさほど強く、安定し、耐久性がありそうもなく、スコットランド保守派は北アイルランドとは全くことなる社会的な目的を持っているため、別の選挙または別の首相をカードにする可能性もある。女王と首相に失礼ながら、別の選挙があるかどうかを決定する際の最も重要な2人の指導者は、北アイルランドのアルレン・フォスターとスコットランドのルース・エリザベスである。

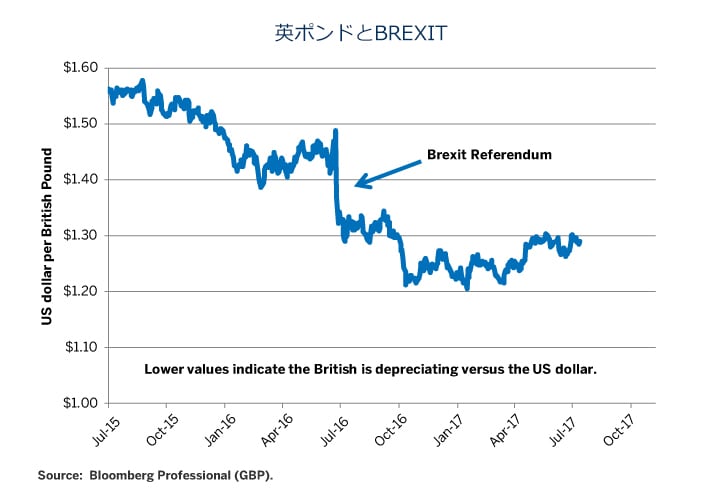

選挙運動の間、保守派はメイを‟強く安定した”指導者として強調していたが、Brexitに関してほとんど議論することはなかった。労働党は、健康、教育、警察等、高所得の英国人に課された高率の税金により支払われているもののキャンペーンをしてより多くの資金を得た。選挙はBrexit戦略について戦われることはなかった。事実、反EU党(UKIP)は一掃され、保守派がそれらの議席のいくつかを獲得し、労働党がその他を獲得した。つまり、2016年6月にBrexit国民投票を獲得したUKIPは、他の問題で分割することになったのである。この選挙は年齢差以外にも、労働党のための若い投票者、保守派のための年配の投票者、厳格対寛容な社会制度、マンチェスターとロンドンで起きた悲劇的なテロ暴力、そして選挙が国内の安全性につながるという、様々なことが関わっていた。したがって、選挙でBrexitについて戦われることはなかったが、結果的にはBrexitに多大な影響を与え、この種類の脱退が英ポンドのトーンを設定することになる。

Brexitはいつでも複雑になるであろうし、英国が自国の有権者の共感を得ることはずっと難しく、いつかは実施される次の国会議員選挙の結果を一層不確実なものにしている。今のところ民主統一党は北アイルランドとアイルランドの国境を開放し、商品やサービスを自由に流通させるよう要求している。この要求は、ハードなBrexit、つまりメイの以前の立場のコンセプトは、この連立政権が追求する問題でないことを意味している。ソフトなBrexit対処法はハードなBrexitよりも英ポンドにとって有利かもしれないが、現在分かれている英国の議会で合意に達することができる対処法があるかどうかは定かでない。EU側の2大指導者、ドイツのアンジェラ・メルケルとフランスのエマニュエル・マクロンにより、EUは貿易と関税同盟の制度を高い支払い無しにUKに維持させることはないであろう。別の言い方をすれば、Brexitの交渉は、きれいにまたは迅速に解決される可能性はほとんどない、ということである。そして交渉が遅れたり/または泥沼になったり、振子がノーディール(不賛成)や損な案件の方に振れる場合、ポンドは下向きの圧力を受ける可能性が高い。

Brexitの不確実な結果と長い遅延の可能性は、英国の金融セクターを縛り付けることになる。また、ユーロスワップや欧州の顧客ビジネスを強みとしている金融会社は、EU内で特定のユーロ関連事業を実施・計上するよう、強いEUの規制圧力に直面する可能性がある。EUは、EU内でユーロ建のスワップをクリアされる必要があるという議論がされることにより、 危機の際にはイングランド銀行にユーロ建てスワップビジネスを託す代わりにECBが主要なバックネットになる。これは、Brexitの交渉が完了しビジネスリスクを回避するまで金融会社が待てないということを意味する。一部の雇用は2017年から2018年にロンドンからEUに移ることになり、ロンドンは英国/EUタイムゾーンで最高の金融センターとしての地位を維持していても新しい雇用を惹きつける能力は最小限となる。また、ロンドンの金融セクターが不安定な為、EUへの輸出を行っている英国企業もまた拡大計画の面で非常に慎重になるであろう。

端的に言うと、混乱と不確実性が増えている。また、英国で新たな選挙となればまたハングパーラメント(与党が過半数の議席に達しない議会)にならないという保証はない。更に、Brexit支持者間で深い分裂があることを考えれば、Brexitをどの党または指導者が交渉するにしても人気コンテストに勝つことはないであろう。英国経済は、この曖昧さを全面的に受け止めてはおらず、2017年の後半と2018には成長率が低下する可能性が高い。ウエストミンスターでの指導力についての不確実性に伴いBrexitの不安が高まるにつれて、国の全ての地域で投資が大幅に減少する可能性があり、ロンドンの経済は冷え込むであろう。

欧州中央銀行(ECB)は、1.5%から2%の実質GDP、あるいは米国とほぼ同じくらい、あるいは日本より少し上回っている。穏やかで持続可能な経済拡大の見通しについてより楽観的になっている。しかし、EU全体のインフレ率は上昇していないため、ECBは将来資産購入を控えることを検討する可能性もある。ECBの焦点は、2017年後半に可能な限り早期にECB預金金利の引き下げから抜けることである可能性が高い。ドイツ連邦債の10年物利回りは、ECBの政策意図の変化を反映して既に上昇しており、連邦準備理事会(FRB)が金利を引き上げてバランスシートを縮小していたにもかかわらず、ユーロは2017年に米ドルに対して反発した。

BrexitがEUの経済にとって何を意味するのかに関して、EU内では少しの自信があるということに留意したい。EU内の一般的な見解は、交渉に全てのカードを保持しており、あとは英国が脱退するのを待つだけである。英国が、‟ノーディール(不賛成)”を‟損をする案件”よりも悪いとみなす限り、EUの交渉は、2019年の取引締切日を1年以上過ぎても成功する可能性が高い。英国は時間的圧力を感じるかもしれないが、EUはそうでないかもしれない。英国が関税組合へのアクセスを維持したいとすれば、支払うべき価格が急上昇し、ブリュッセルの欧州委員会の即時予算問題の一部が緩和されるからである。要するに、EU経済はBrexitによってあまり打撃を受けていないという現在の見方がある。

話はもっと複雑になってくる。Brexitの交渉と、米国が貿易および規制政策に関する世界のリーダーシップから撤退したユーロ圏の経済にとっては興味深い意味がある。米国とBrexitにより凍結された英国の参加の有無に関わらず、貿易や規制問題に関する二国間および多国間の取引を求めることについて、EUはもっと積極的な姿勢を取るよう求められるであろう。つまり、米国の存在の欠如を踏まえて独自の取引を進めていくという、EU、日本と中国からの真の要望があるということである。私達は、EUと日本の間に取引が進むことをみており、米国を除く新たなトランスアジアの取引は完全に可能である中国は特に、貿易取引の世界的リーダーとしての地位を固め、国債通貨基金(IMF)と世界銀行(WB)に影響力を得るために動いている。規制面では、EUは、世界的規制の調整に不可欠だと考えているドッド・フランクの金融規制の特定の条項をロールバックすることについて既に米国に警告している。

ノーベル受賞者のミルトン・フリードマン教授は、‟自由市場に関する最も重要な単一の中心的事実は、両当事者が利益を得なければ{あるいは両者が両方の利益になると認識していない限り}交換{または取引}が行われることはない、と指摘している。従って、世界の主要経済国が米国の参入無しに貿易協定を締結しようとすると、米国は厳しい輸出競争に直面し、そうでなければ長期的な経済成長路線に遅れをとるであろう。この世界のシナリオでは、米国企業は、新しい貿易地域内および米国以外の地域でビジネスを拡大する強いインセンティブを持つことになる。 要するに、私達はEUが世界のステージで独自の貿易や規制政策のビジョンを推し進め、Brexit交渉の優先順位を二の次にしている間に米国と英国を疎外することを益々重視するフェーズに入っているということである。

CME、CBOTおよびNYMEXは、シンガポールではRecognized Market Operator(認定市場運営者)として、また香港特別行政区(SAR)ではAutomated Trading Service(自動取引サービス)プロバイダーとして、それぞれ登録されています。ここに掲載した情報は、日本の金融商品取引法(昭和23年法律25号。その後の改正を含む。)(金融商品取引法)に規定された外国金融商品市場に、もしくは外国金融商品市場での取引に向けられた清算サービスに、直接アクセスするためのものではないという認識で提供しています。CME Europe Limitedは、香港、シンガポール、日本を含むアジアのあらゆる裁判管轄で、あらゆる種類の金融サービスを提供するための登録または認可を受けていませんし、また提供してもいません。CME Groupには、中華人民共和国もしくは台湾で、あらゆる種類の金融サービスを提供するための登録または認可を受けている関連機関はありませんし、また提供してもいません。本資料は、韓国では金融投資サービスおよび資本市場法第9条5項並びに関連規則で、またオーストラリアでは2001年会社法(連邦法)並びに関連規則で、それぞれ定義されている「プロ投資家」だけに配布されるものであり、したがってその頒布には制限があります。また、本資料は、日本ではそれぞれ金融商品取引法または商品先物取引法(昭和25年法律239号。その後の改正を含む。)並びに関連規則で定義されている一定の要件を満たす投資家だけに配布されるものであり、したがってその頒布には制限があります。

著者について

Bluford “Blu” Putnam(ブルフォード“ブル”パットナム)CMEグループ・マネージング・ディレクター兼チーフ・エコノミスト。中銀の政策分析・投資調査・ポートフォリオ管理を中心に金融業界で35年を超える経験を持つ。2011年5月より現職。世界経済情勢に関する情報発信で中心的な役割を担う。

Bluford Putnam(マネージング・ディレクター兼チーフエコノミスト)のレポート をさらに見る。

CMEグループは、世界を先導する最も多彩なデリバティブ市場で、 4つの公認取引市場で構成されています。各取引所の上場銘柄と規則に関する詳細は、CME、CBOT、ニューヨーク・マーカンタイル取引所 (NYMEX)、ニューヨーク商品取引所 (COMEX)の各リンクをご覧ください。

© 2024 CME Group Inc. 無断転用・複製禁止

サイトマップ | 免責事項 | 個人情報保護方針 | Cookieに関する方針