- 8 Jan 2016

- By Erik Norland

2015年は、FTSE中国A-50指数が8,450~15,100ポイントの間を行き来するなど、中国の株式市場にとっては激動の一年であった。そして、2016年の株式市場も波乱の幕開けとなった。中国市場のボラティリティは、変わりゆくマクロ経済の環境と深く関係している。それはつまり、中国経済の減速、輸出増加率の低下、資源価格の暴落、中国人民銀行(PBOC)による利下げ、そして中国の為替政策の変化によって生じる影響である。本レポートでは、これらの要因を一つずつ検討するとともに、様々な株価指標にも注目し、そうした要因が2016年以降の中国の株式市場にどのような影響を与えるかについて論じる。

2015年第3四半期には、中国経済は6.9%「しか」成長しなかった。この成長率は、ほとんどの国が羨むような数字である。ただ、過去20~30年間の大部分に渡って10%の成長を遂げてきた中国にとって、この数字は大きな減速を意味する(図1)。

中国の成長率は、今後5年間で5.5%まで低下し、2020年代には3%近くまで落ち込むと私たちは予想している。

中国は、実質GDP成長率の低下に加えて、名目GDP成長率も大きく減速している。名目GDPは、インフレの調整をしていない数字であり、経済の健全性を測る上で有益な指標であるが、一般的には過小評価されている。名目GDPは、債務の返済や株主への配当、そして国の歳入のために利用できるキャッシュフローの総額を示す。中国の名目DGPは、インフレ率の低下(図2)により、実質GDPよりも大きく減速している。

インフレ率の低下は、中央銀行が金融緩和を実施するための余地を生むなど、多くの面でプラスの効果がある。しかし、それに実質成長率の鈍化が加わると、債務者が苦境に陥ることになる。中国の民間部門は多額の債務を抱えているため、これは大きな問題だ。実際、中国の民間部門の債務水準は、他のほとんどの新興国よりもずっと高く、西ヨーロッパや米国、カナダ、そして日本の状況により近くなっている(図3および図4)。 それでも、以下の条件が一つでも当てはまる場合、民間部門における高い債務水準は必ずしも問題を引き起こすわけではない。

- 名目GDP(理想的には実質GDPも)が急成長しているとき。このケースでは、常により多くのお金が循環するため、既存債務の金利と元本を返済することができる。

- 金利が著しく低いとき。これは西ヨーロッパやカナダ、日本、そして米国に当てはまるケースであるが、借り入れのコストがまだ比較的高い中国は、現時点では該当しない。

中国の株式市場は、信用リスクの不安に対して特に敏感に反応するようだ。その理由として考えられることは、株価指数に占める金融セクターの構成比率が全体の69%に達し、他のセクターを圧倒している点だ。金融株の構成比率は、香港ハンセン指数でも同様に高くなっている。香港ハンセン指数は、FTSE中国A-50指数と高い相関を持つ。これとは対照的に、テクノロジー株の比率が高いS&P 500®指数や、FTSE 100指数においては、金融株の構成比率はずっと低い(図5)。 中国の民間部門が保有する債権に対する不安は、いかなる出来事がきっかけであっても、株式市場を動揺させる原因になりやすい。

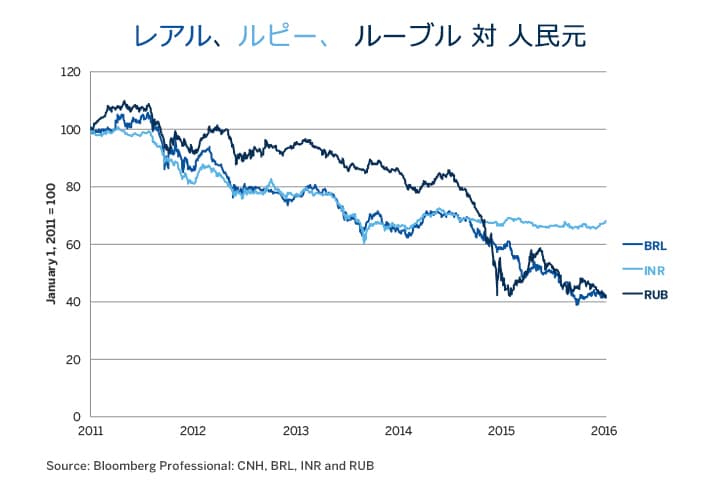

高水準の債務は、中国の成長率を鈍化させている理由の一つかもしれないが、唯一の理由ではない。もう一つの要因は、過大に評価されている通貨だ。中国は長年にわたり、通貨を米ドル(USD)の価値に固定してきた。中国は、米ドルが下落した2002年~2011年の期間に、人民元(RMB)の価値を約3分の1ほど上昇させた。この結果、中国は競争力を損なうことなく、インフレ圧力を抑えこむことに成功したため、理にかなう決定であった。しかし、2011年以降には、強い米ドルが人民元の上昇を招き、中国の競争力を低下させた(図6および図7)。

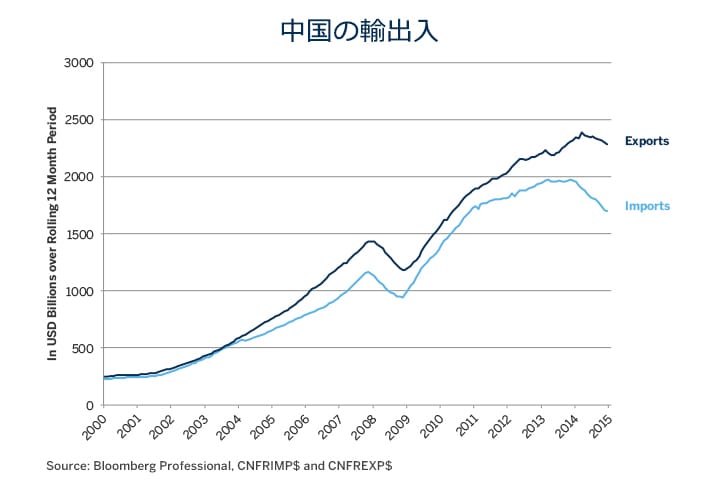

中国経済は輸出に大きく依存し、内需(特に消費者需要)の割合は比較的小さいため、輸出競争力の低下は大きな問題となる。事実、中国の急成長は民間投資と政府投資に依るところが大きく、その二つによって、同国は世界の輸出拠点へと変貌を遂げた。しかし、今の中国は輸出が伸び悩み(図8)、国内の消費者需要が中心の経済に変わりつつある。株式市場は今後、輸出の増加率に加えて、投資・輸出が主導する経済から消費者主導型の経済へと変化しているかどうかを示すデータに対しても、敏感に反応するようになると私たちは予想している。

人民元はすでに、国際通貨基金(IMF)の特別引き出し権(SDR)に採用され、国際的な準備通貨になっている。今後は、中国が通貨バスケット制に移行し、人民元の取引規制を緩めることが予想される。それが人民元の下落につながれば、株式市場の上昇要因になるだろう。

資源価格の下落は、中国経済の減速が主な原因であると考えられている。しかし、様々な資源の価格があまりにも大きく下落しているため、中国経済は公式のGDPが示しているよりも、実際はもっと減速しているのではないかと疑う人もいる。私たちは、そうは考えていない。その理由は以下の二つである。

- 資源価格の暴落の原因は、中国だけではない。農産物、エネルギー、金属などの供給が大幅に増えたことが、資源価格の下落につながっている。

- GDPとは、政府支出、消費支出、投資支出の合計額に輸出を足し、輸入を引いたものである。中国では、投資と輸出が伸び悩む一方で、輸出はさらに大きく減少しており(図8)、これがGDPに反映されている。実際、エネルギー価格の急落に伴う輸入額の減少は、それだけでGDPを1%押し上げる要因になっていると考えられる。つまり、輸入の減少は資源価格の下落に依るところが大きく、中国の内需が弱まっていることが主な原因ではない。

資源価格の下落が中国の株式市場に与える影響は、直感に反するものとなっている。中国の減速が資源価格の暴落を引き起こしたと考える人は多いが、エネルギー価格の下落は中国経済にとってのプラス要因であり、トータルで見れば中国の株式市場にとっても良いニュースになるだろう。資源生産国では中国製品への需要が低下し、これが中国の成長にとってはある程度のマイナスになると考えられる。しかし、米国、EU、日本などの資源消費国、および中国国内の需要が伸びることで、全体として見れば中国製品の需要は増加することになるだろう。

過大評価された通貨や、民間部門の高水準の債務に対応するため、中国人民銀行は徐々に金利を引き下げている(図9) 。金利の低下は、債務者の負担を軽減し、消費者支出の増加や安定的な投資支出にもつながるため、中国株にはプラスになるだろう。米国の金利上昇は、中国株にとっては必ずしも悪いことではない。それが人民元の下落を伴う場合は、なおさらである。

中国は、金融政策の主要な手段として、今後は預金準備率を使用しないとする方針を2016年最初の営業日に発表した。預金準備率は、銀行システムの安定性と返済能力を保証するために使われるようになり、金融政策の主要な手段は金利へと移ることになる。私たちは、中国がさらなる利下げを行う可能性が高いと見ている。

中国株は、2016年初めの時点では、他国の株式市場に比べて特に割高であるようには見えない。株価を判断するための完璧な指標というものは存在しないが、株価収益率(PER)、株価売上高倍率(PSR)、株価純資産倍率(PBR)、そして配当利回りを見るかぎりでは、中国株の水準は他の新興国や先進国の株価指数とほぼ同程度である(図10)。 中国株は、これらの指標を用いて海外市場と比較した場合、ほぼ中央の水準まで下落している(2015年12月31日時点)。

簡潔に言えば、中国株がバブルになっていることを示す根拠はどこにもない。中国株がピークを付けた2015年5月~6月の時点でさえ、危険なほど割高な水準には見えなかった。もし中国株にバブルが生じていたとすれば、それは2007年~2008年初期であり、2015年~2016年ではない(図11)。 私たちは、中国株が引き続き激しく変動し、さらに大きく下落する可能性も否定はしないが、さらなる投げ売りによって暴落が生じた場合は、割安な買い時になる考えている。総じて、多くのコメンテーターが中国株に対する悲観的な予想を述べているが、その多くは大袈裟であり、今後5年から10年の期間で見れば、中国株は平均または平均をやや上回るリターンを生み出すと予想される。しかし、短期から中期のスパンでは、昨年8月の安値である8,500ポイント付近までFTSE中国A-50指数が下落する展開や、場合によっては2014年の安値である6,300ポイントを試すような状況も起こり得るだろう。

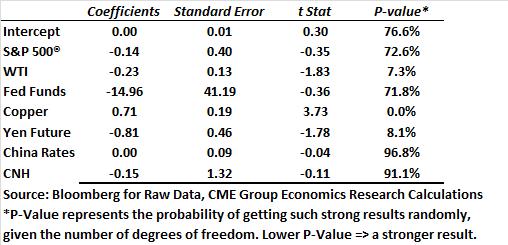

中国株に影響を与えている要因を調べるため、シンプルで簡易的な回帰モデルを作成したところ、私たちの見解をほぼ裏付ける結果となった。このモデルは、6つの変数を用いて、FTSE中国A-50指数の月間リターン(2010年12月~2015年12月の期間)を説明することを目的としている。この期間のFTSE中国A-50指数の値動きは、すべての変数を考慮しても29%しか説明できず、残りはこれらの変数では説明できなかった(図12)。

いくつか興味深い点がある。まず、対象の5年間において、原油価格の下落が中国株の上昇につながる傾向が見られた。銅と中国株は似たような値動きとなったが、これは中国株の変動によって銅価格が動いたためであり、その逆ではないと考えられる。同様のことが、FTSE中国A-50先物と日本円先物の関係にもいえる。中国株の下落は、日本円に対する一層の下落圧力になる可能性がある。米国と中国の金利は、中国株への影響が小さい。ただし、中国の金利は政策の変更後にしか変動せず、市場の期待を反映しているわけではない点に注意が必要だ。

今後、人民元の下落と金融政策の緩和が、株式市場の追い風となる可能性が高い。

最後に、中国やその他の国の投資家にとって最も興味深く、そしておそらく最も重要と思われる点は、S&P 500®指数とFTSE中国A-50指数の間に相関がないということだ。このことは、米国を含む世界各国の投資家にとって、中国株が分散資産として大いに役立つ可能性があることを示唆している。反対に、中国の投資家は海外市場の株式を保有することで、分散の恩恵を受けられるだろう。

本資料に掲載の情報は、あくまで情報提供を目的としたものです。助言を意図したものではなく、また助言と解釈しないでください。本資料に記載されて いる見解は、筆者個人のものです。必ずしも CME グループならびにその関連機関の見解ではありません。本資料およびその情報を投資助言も しくは実際に市場で経験した結果として受け取らないようにしてください。

先物取引やスワップ取引は、あらゆる投資家に適しているわけではありません。損失のリスクがあります。先物やスワップはレバレッジ投資であり、取引に求められる資金は総代金のごく一部にすぎません。そのため、先物やスワップの建玉に差し入れた当初証拠金を超える損失を被る可能性があります。したがって、生活に支障をきたすことのない、損失を許容できる資金で運用すべきです。また、一度の取引に全額を投じるようなことは避けてください。すべての取引が利益になるとは期待できません。

本資料に掲載された情報およびすべての資料を、金融商品の売買を提案・勧誘するためのもの、金融に関する助言をするためのもの、取引プラットフォームを構築するためのもの、預託を容易に受けるためのもの、またはあらゆる裁判管轄であらゆる種類の金融商品・金融サービスを提供するためのものと受け取らないようにしてください。本資料に掲載されている情報は、あくまで情報提供を目的としたものです。助言を意図したものではなく、また助言と解釈しないでください。掲載された情報は、特定個人の目的、資産状況または要求を考慮したものではありません。本資料に従って行動する、またはそれに全幅の信頼を置く前に、専門家の適切な助言を受けるようにしてください。

本資料に掲載された情報は「当時」のものです。明示のあるなしにかかわらず、いかなる保証もありません。CME Groupは、いかなる誤謬または脱漏があったとしても、一切の責任を負わないものとします。本資料には、CME Groupもしくはその役員、従業員、代理人が考案、認証、検証したものではない情報、または情報へのリンクが含まれている場合があります。CME Groupでは、そのような情報について一切の責任を負わず、またその正確性や完全性について保証するものではありません。CME Groupは、その情報またはリンク先の提供しているものが第三者の権利を侵害していないと保証しているわけではありません。本資料に外部サイトへのリンクが掲載されていた場合、CME Groupは、いかなる第三者も、あるいはそれらが提供するサービスおよび商品を推薦、推奨、承認、保証、紹介しているわけではありません。

CME Groupと「芝商所」は、CME Group, Inc.の商標です。地球儀ロゴ、E-mini、E-micro、Globex、CME、およびChicago Mercantile Exchangeは、Chicago Mercantile Exchange Inc.(CME)の商標です。CBOTおよびChicago Board of Tradeは、Board of Trade of the City of Chicago, Inc.(CBOT)の商標です。ClearportおよびNYMEXは、New York Mercantile Exchange, Inc.(NYMEX)の商標です。本資料は、その所有者から書面による承諾を得ない限り、改変、複製、検索システムへの保存、配信、複写、配布等による使用が禁止されています。

Dow Jonesは、Dow Jones Company, Inc.の商標です。その他すべての商標が、各所有者の資産となります。

本資料にある規則・要綱等に関するすべての記述は、CME、CBOTおよびNYMEXの公式規則に準拠するものであり、それらの規則が優先されます。 取引要綱に関する事項はすべて、現行規則を参照するようにしてください。

CME、CBOTおよびNYMEXは、シンガポールでは認定市場運営者として、また香港特別行政区(SAR)では自動取引サービスプロバイダーとして、それぞれ登録されています。ここに掲載した情報は、日本の金融商品取引法(法令番号:昭和二十三年法律二十五号およびその改正)に規定された外国金融商品市場に、もしくは外国金融商品市場での取引に向けられた清算サービスに、直接アクセスするためのものではないという認識で提供しています。CME Europe Limitedは、香港、シンガポール、日本を含むアジアのあらゆる裁判管轄で、あらゆる種類の金融サービスを提供するための登録または認可を受けていませんし、また提供してもいません。CME Groupには、中華人民共和国もしくは台湾で、あらゆる種類の金融サービスを提供するための登録または認可を受けている関連機関はありませんし、また提供してもいません。本資料は、韓国では金融投資サービスおよび資本市場法第9条5項並びに関連規則で、またオーストラリアでは2001年会社法(連邦法)並びに関連規則で、それぞれ定義されている「プロ投資家」だけに配布されるものであり、したがってその頒布には制限があります。

Copyright © 2024 CME Group and 芝商所. All rights reserved.

著者について

Erik Norlandは、CMEグループのエグゼクティブディレクター兼シニアエコノミスト。世界の金融市場に関する経済分析の責任者であり、最新のトレンドと経済要因を評価することで、CMEグループのビジネス戦略、および当グループの市場で取引を行う顧客への影響を分析します。CMEグループのスポークスパーソンの一員でもあり、世界経済、金融、地政学の情勢に関する見解を発信する。

Erik Norland(CMEグループ エグゼクティブディレクター兼シニアエコノミスト)によるレポートを さらに見る

CMEグループは、世界を先導する最も多彩なデリバティブ市場で、 4つの公認取引市場で構成されています。各取引所の上場銘柄と規則に関する詳細は、CME、CBOT、ニューヨーク・マーカンタイル取引所 (NYMEX)、ニューヨーク商品取引所 (COMEX)の各リンクをご覧ください。

© 2024 CME Group Inc. 無断転用・複製禁止

サイトマップ | 免責事項 | 個人情報保護方針 | Cookieに関する方針