- 25 Aug 2016

- By Erik Norland

昨10月、天然ガス価格の上昇・下落リスクと題するレポートを公表し、以下のような結論に至った。

- 天然ガス価格の弱気相場は、比較的すぐに終了する可能性がある。

- 短期的には、特にエルニーニョにより米国北部とカナダが例年よりも暖冬になれば、天然ガス価格は引き続き下落圧力を受けかねない。

- 天然ガスの先物とオプションは、2016年と2017年の価格高騰の可能性に関して、あまりに軽視され過ぎているかもしれない。

- 天然ガスの供給は、天然ガスと原油の価格安による設備投資への影響を踏まえると、現在のペースで成長を続けることはできない可能性がある。

- 天然ガスの長期の国内需要は、エルニーニョにより一時的に押し下げられたとしても、ほぼ確実に拡大傾向が続くと思われる。

- LNGの輸出は、価格が低水準にとどまっているときのみ機能するが、米国の価格の下限が形成されそうだ。

- 天然ガス価格が急上昇して、mmBtu当たり10ドル超を果たすというのは中心シナリオではないが、可能性を除外できない

過去10ヵ月において、これらの想定の多くは実現している。第一に、エルニーニョによる異例な暖冬により、天然ガスの価格は、1.61ドル/mmBtuと、1998~1999年の冬以来の安値水準まで押し下げられた。 3月に底値を付けて以来、天然ガス価格は、3.00ドル/ mmBtuとほぼ2倍に上昇した後、2.50ドルから3.00ドルのレンジ内に落ち着いている。 北米の大部分におけるエルニーニョ終息後の猛暑に起因する電力需要の高まりが価格反発の一因であるが、上述した要因とは異なる要因、つまり天然ガス生産量は減少基調にある、そしてエルニーニョ/ラニーニャのサイクルとは無関係の電力需要増の長期トレンドが存在することも影響している。

そのため、天然ガス上昇の可能性は、数ヶ月前ほど圧倒的ではないと考えているものの、上昇を招く需給要因は、依然としてかなり多く根付いている。とはいえ、膨らみつつある在庫水準と、今後、北米の冬が発生しつつあるラニーニャが示唆するよりも寒くならない可能性を含め、下落リスクはいまだ残っている。

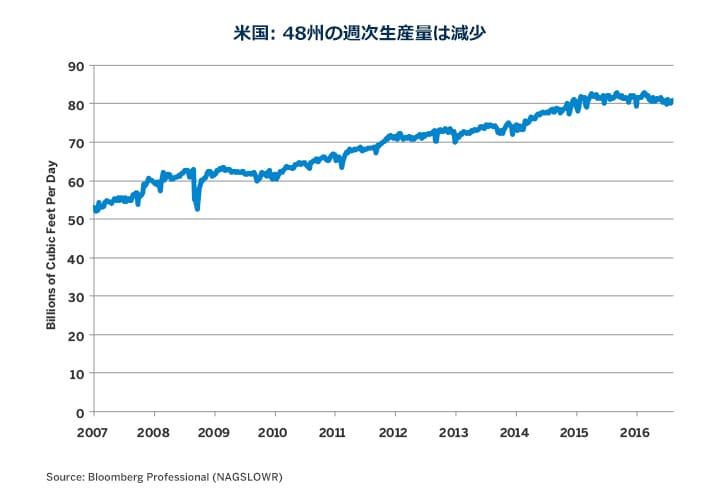

天然ガス価格の落ち込みと2014年終盤に本格化した近年の原油安局面が重なった数年を経て、天然ガス採掘への投資はほぼ干上がっており(図1)、むしろ米国の天然ガス生産量は、停滞に転じている。

今春の天然ガスと原油の価格回復により、リグが少し再稼働したとはいえ、今夏これまでのところ価格は下落に転じており、米国の天然ガス生産量が伸び続けるかどうかは不明である。メキシコの投資解放により石油ガスセクターに対する海外からの投資が増加し、同国の生産量が押し上げられる余地はあるが、極めて大きな障壁が依然残っており、足元の価格を見ると、メキシコの産出量が今にも急増しようとしているとは考えにくい。(詳細については、「Mexico on the Cusp of an Energy Revolution」を参照)。需要の伸びが低迷した場合、生産量の停滞や減少は、今後の価格下落を意味するものの、需要の伸びの回復が持続する兆候が散見される。

電力需要は、以下の2つの理由から増加し続ける可能性が高い。

- 石炭火力発電所は、2013年以降に新設されておらず、主たる代替先は天然ガス、風力、太陽光である(図 4)。

- 発電所については、天然ガスの設備利用率は上昇基調にあるが、石炭火力は低下基調をたどっている。必然的に、これは、天然ガス火力発電所の操業時間が初めて、石炭火力発電所よりも増えたことを意味する(図 5)。

基本的に、発電容量に対する天然ガスの構成比が上昇しているだけではなく、天然ガスの発電容量の高い構成比は、実際に用途にも現れている。

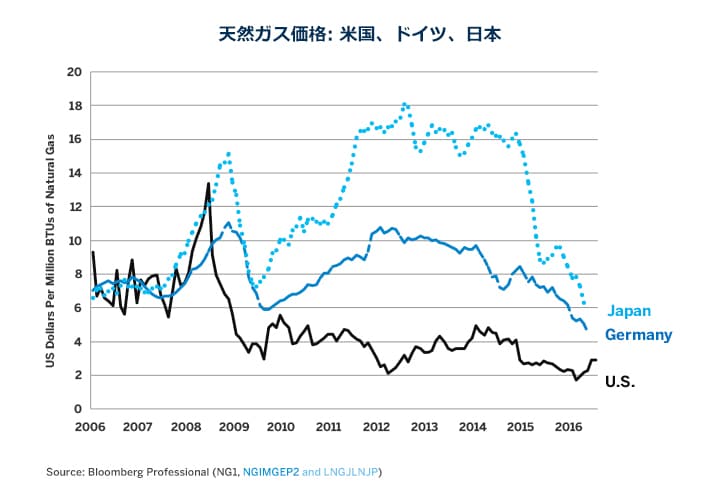

Chenière Sabine Pass の施設は現在、天然ガスを積極的に輸出していることを踏まえると、カナダやメキシコに加えて、海外からの需要について新たなの道が開いている。Chenièreの容量は理論上、米国の日量生産量の約 2%となっているが、実際には稼働率は理論上の最大値をはるかに下回っている。天然ガスにとって短期的な悪材料は、米国と国際価格の差が急激に縮小していることである(図6)。 この差が逆方向に戻った場合、または施設の稼働開始が増えた場合、液化天然ガス(LNG)の輸出は、米国価格の下限になりかねない。他方、LNG輸出の可能性は、 米国の価格にごく穏やかな影響をもたらすに過ぎない見込みである。

天然ガスの価格形成に関して注目に値することは、その自己満足ぶりである。 2017年10月限の天然ガス先物価格は、本稿の執筆時で2016年10月限をわずか40セント上回っているにすぎない。2018年10月限は、その2限月の中間で値付けされている。基本的に、天然ガス先物のフォワードカーブには、今後数年間の値動きの動向がほとんど反映されていない。おそらく、ガスの掘削リグが瞬く間に再稼働する可能性があり、これが米国の価格を抑えている要因であろう。また、高い在庫水準も減少するにはしばらく時間がかかりそうだがが、 ラニーニャが発生して冬を迎えれば急激に在庫が減る可能性がある。供給が停滞して需要の持続的な伸びを示す可能性が高いことを踏まえると、天然ガス先物のフォワードカーブにスティープなコンタンゴ(順ざや)が映し出されていないことは意外である。

また、オプション市場も、なぜか自己満足に浸っている。天然ガスのオプション・コストは、決して過去最低水準ではないが、オプション価格は、2015~16年のレンジの下限近辺で推移している。原油の場合は同じ状況ではなく、そのレンジの 中央から上限に向かっている(図8)。その理由の一つは、天然ガス価格が1.60ドルから2.50ドルを超える水準までに回復を遂げたことに関係している可能性がある。また、価格が高騰した場合にすぐに増える供給の前述の要因と高い在庫水準を背景に、オプションのインプライド・ボラティリティが抑制されるかもしれない。

- 米国の天然ガス生産量は停滞しており、近い将来もその状態が続く可能性が高いとみられるが、実のところわずかに減少するかもしれない。

- 発電向けを中心に、天然ガスの需要は米国とメキシコで伸び続けている。

- LNGの輸出需要は、短期的に軟化する見込みであるが、長期的には潜在力がある。

- 在庫水準は極端に高く、上昇の余地は限られているかもしれない。

- 強力なラニーニャが発生すれば、例年よりも厳冬となり、在庫水準が激減する可能性がある。

- 天然ガスの価格は、極めて無頓着になっており、フォワードカーブはフラットで、インプライド・ボラティリティは平均から平均を多少下回る水準で推移している。

本資料に掲載の情報は、あくまで情報提供を目的としたものです。助言を意図したものではなく、また助言と解釈しないでください。本資料に記載されて いる見解は、筆者個人のものです。必ずしも CME グループならびにその関連機関の見解ではありません。本資料およびその情報を投資助言も しくは実際に市場で経験した結果として受け取らないようにしてください。

先物取引やスワップ取引は、あらゆる投資家に適しているわけではありません。損失のリスクがあります。先物やスワップはレバレッジ投資であり、取引に求められる資金は総代金のごく一部にすぎません。そのため、先物やスワップの建玉に差し入れた当初証拠金を超える損失を被る可能性があります。したがって、生活に支障をきたすことのない、損失を許容できる資金で運用すべきです。また、一度の取引に全額を投じるようなことは避けてください。すべての取引が利益になるとは期待できません。

本資料に掲載された情報およびすべての資料を、金融商品の売買を提案・勧誘するためのもの、金融に関する助言をするためのもの、取引プラットフォームを構築するためのもの、預託を容易に受けるためのもの、またはあらゆる裁判管轄であらゆる種類の金融商品・金融サービスを提供するためのものと受け取らないようにしてください。本資料に掲載されている情報は、あくまで情報提供を目的としたものです。助言を意図したものではなく、また助言と解釈しないでください。掲載された情報は、特定個人の目的、資産状況または要求を考慮したものではありません。本資料に従って行動する、またはそれに全幅の信頼を置く前に、専門家の適切な助言を受けるようにしてください。

本資料に掲載された情報は「当時」のものです。明示のあるなしにかかわらず、いかなる保証もありません。CME Groupは、いかなる誤謬または脱漏があったとしても、一切の責任を負わないものとします。本資料には、CME Groupもしくはその役員、従業員、代理人が考案、認証、検証したものではない情報、または情報へのリンクが含まれている場合があります。CME Groupでは、そのような情報について一切の責任を負わず、またその正確性や完全性について保証するものではありません。CME Groupは、その情報またはリンク先の提供しているものが第三者の権利を侵害していないと保証しているわけではありません。本資料に外部サイトへのリンクが掲載されていた場合、CME Groupは、いかなる第三者も、あるいはそれらが提供するサービスおよび商品を推薦、推奨、承認、保証、紹介しているわけではありません。

CME Groupと「芝商所」は、CME Group, Inc.の商標です。地球儀ロゴ、E-mini、E-micro、Globex、CME、およびChicago Mercantile Exchangeは、Chicago Mercantile Exchange Inc.(CME)の商標です。CBOTおよびChicago Board of Tradeは、Board of Trade of the City of Chicago, Inc.(CBOT)の商標です。ClearportおよびNYMEXは、New York Mercantile Exchange, Inc.(NYMEX)の商標です。本資料は、その所有者から書面による承諾を得ない限り、改変、複製、検索システムへの保存、配信、複写、配布等による使用が禁止されています。

Dow Jonesは、Dow Jones Company, Inc.の商標です。その他すべての商標が、各所有者の資産となります。

本資料にある規則・要綱等に関するすべての記述は、CME、CBOTおよびNYMEXの公式規則に準拠するものであり、それらの規則が優先されます。 取引要綱に関する事項はすべて、現行規則を参照するようにしてください。

CME、CBOTおよびNYMEXは、シンガポールでは認定市場運営者として、また香港特別行政区(SAR)では自動取引サービスプロバイダーとして、それぞれ登録されています。ここに掲載した情報は、日本の金融商品取引法(法令番号:昭和二十三年法律二十五号およびその改正)に規定された外国金融商品市場に、もしくは外国金融商品市場での取引に向けられた清算サービスに、直接アクセスするためのものではないという認識で提供しています。CME Europe Limitedは、香港、シンガポール、日本を含むアジアのあらゆる裁判管轄で、あらゆる種類の金融サービスを提供するための登録または認可を受けていませんし、また提供してもいません。CME Groupには、中華人民共和国もしくは台湾で、あらゆる種類の金融サービスを提供するための登録または認可を受けている関連機関はありませんし、また提供してもいません。本資料は、韓国では金融投資サービスおよび資本市場法第9条5項並びに関連規則で、またオーストラリアでは2001年会社法(連邦法)並びに関連規則で、それぞれ定義されている「プロ投資家」だけに配布されるものであり、したがってその頒布には制限があります。

Copyright © 2024 CME Group and 芝商所. All rights reserved.

著者について

Erik Norlandは、CMEグループのエグゼクティブディレクター兼シニアエコノミスト。世界の金融市場に関する経済分析の責任者であり、最新のトレンドと経済要因を評価することで、CMEグループのビジネス戦略、および当グループの市場で取引を行う顧客への影響を分析します。CMEグループのスポークスパーソンの一員でもあり、世界経済、金融、地政学の情勢に関する見解を発信する。

Erik Norland(CMEグループ エグゼクティブディレクター兼シニアエコノミスト)によるレポートを さらに見る

CMEグループは、世界を先導する最も多彩なデリバティブ市場で、 4つの公認取引市場で構成されています。各取引所の上場銘柄と規則に関する詳細は、CME、CBOT、ニューヨーク・マーカンタイル取引所 (NYMEX)、ニューヨーク商品取引所 (COMEX)の各リンクをご覧ください。

© 2024 CME Group Inc. 無断転用・複製禁止

サイトマップ | 免責事項 | 個人情報保護方針 | Cookieに関する方針