- 20 Oct 2015

- By Erik Norland

鉄鉱石の価格が暴落している。ここ1年で58%も下げた。これは金属の中でも著しい下げ幅といえる。例えば、銅価格は同期間に約10%下げただけだ(図1)。またアルミと鉛の下落率も1ケタにとどまっている。ニッケルとスズの下げは35%ほどである。そして興味深いことに、鉄鉱石が主な原料である鉄鋼の価格も、約30%下げたにすぎない。鉄鉱石ほどの崩落を見せていないのである(図2)。

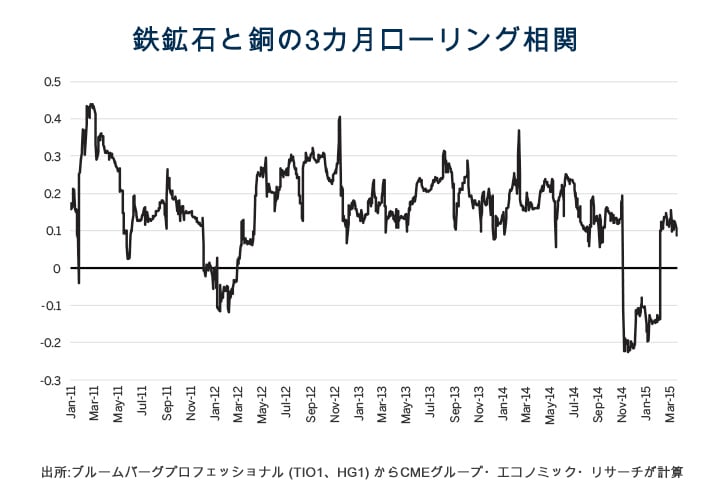

このため、鉄鉱石が銅や熱延鋼板といった他の金属資材と低い価格相関性を見せている(図3と図4)。これは、鉄鉱石以外の金属価格でリスクを取っている人たちにとって、ポートフォリオの分散化を図るうえで、興味深い機会がもたらされているといえそうである。

鉄鉱石と銅は、どちらも同じ金属とはいえ、需給の力学がかなり異なる。まず挙げられるのが、鉱床のある地理的位置が、鉄と銅で大きく異なる点だ。2014年、世界で最も鉄鉱石を産出した国は中国だった(世界シェアの47%)。それに次ぐのが豪州(21%)、ブラジル(10%)である。一方、銅の鉱山はチリにかなり集中しており(世界供給量の31%)、それに中国(9%)、そしてペルーと米国(どちらも7%)が続く。このように鉄(銅の500倍も豊富に存在する)と銅は、ほとんどが異なる地域・鉱山で産出されているため、供給のブレに高い相関性が見られないのである。米地質調査所の世界鉱業データによると、1994年から2014年にかけて鉄と銅の価格相関性(前年比)は、マイナス0.36だった。このデータは、鉄と銅の値動きが異なる理由をよく説明している。

では、需要面はどうだろうか。こちらは鉄鉱石と銅に、より相関性があるといえるだろう。どちらも建築資材や消費財などの工業製品に、よく用いられており、世界経済の変化に似たような反応を示すはずだからである。ただし、鉄と銅は、ほとんど替えがきかない。また、主な需要先も供給と同じように地理的に異なる。中国は世界一の鉄鉱石産出国(2014年47%)だが、世界で供給される鉄鉱石の実に70%以上を消費している。一方、中国の銅消費は2013年に43%まで達しており(トムソン・ロイターGFMS社『GFMS Copper Survey 2014』より)、これもまた非常に大きなシェアといえるが、鉄鉱石に対する旺盛な消費欲よりは、かなり小さい。

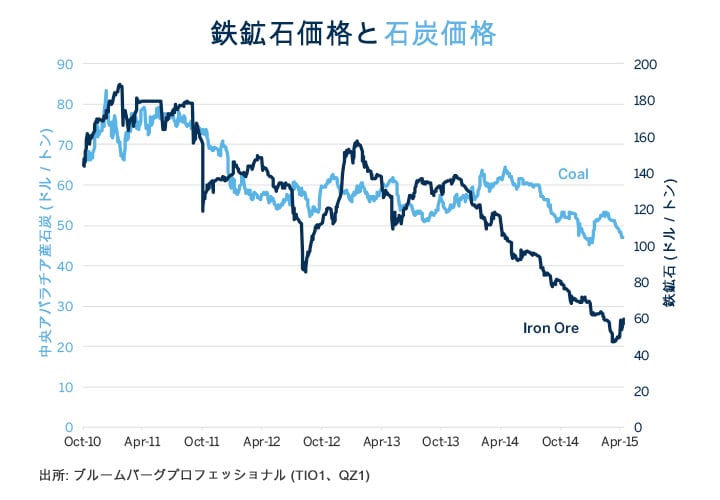

鉄鉱石と鉄鋼の相関性が比較的低い理由もまた、供給面から説明できる。中国が膨大な量の鉄鉱石を消費しているのは、鉄鋼の生産にスクラップ鉄をほとんど利用していないからだ。2014年には世界生産の49%がスクラップ鉄から生産されている。中国とかなり対照的なのが米国である。鉄鋼の60%がスクラップ鉄から生産されている。米国のような先進国では、中古車や建築廃材などからのスクラップ鉄が安定的かつ大量に供給されており、新しい製品を生み出すのに利用されているのである。こうした大量のスクラップは、中国のような急速に発展している国では、そう簡単に手に入らない。そのため同国の鉄鋼業者は、鉄鉱石だけでなく、他に原材料となる石炭(原料炭)やニッケル、クロムなども手当てをしておく必要がある。事実、石炭価格は鉄鉱石価格ほど下落していない(図5)。このことは、鉄鋼価格がそれほど急落していない理由、そして鉄鉱石とほとんど相関していない理由を部分的に説明している。

これら3つの要因はまた、中国の鉄鉱石需要が減退する一因にもなっている。中国での在庫増が、鉄鉱石にさらなる圧力となっているわけである。

なお、念のために記しておくが、けっして中国で景気後退があると予想しているわけではない。PBOC(中国人民銀行)は、銀行の預金準備率を引き下げ、また金利を下げる緩和策をとっている。こうした動きは、強い通貨、高い民間部門の負債、反腐敗運動に対する官僚組織の萎縮による衝撃をいくらか打ち消すはずだ。PBOCが金融緩和策で投資と需要を刺激できるかぎり、鉄鉱石価格だけでなく、主要な鉄鉱石輸出国の通貨を下支えする要因となるだろう。鉄鉱石価格はPBOCの追加緩和策に好意的に反応しそうだ。

鉄鉱石価格の下落は、世界中に波紋を呼んでいる。世界最大の鉄鉱石輸出国である豪州は、一次的影響で見た場合、GDP(国内総生産)成長率を2.2%も引き下げることになりそうだ。また世界2位の輸出国であるブラジルのGDPへの一次的影響は、0.7%の減少となる。ただ、実際のGDPへの影響は、一次的影響が示唆するものとかなり異なり、それほどは大きくないだろう。最近、豪州とブラジルの通貨が安くなっており、それが両国の輸出を押し上げ、国内産業を輸入品から守っているからだ。しかも豪州では、金融緩和策が鉄鉱石安の衝撃をさらに和らげると考えられる。一方、ブラジルはそれほどうまくいきそうにない。中央銀行が金融引き締め策をとっており、政府は増税と支出削減に取り組んでいるからだ。これらは、短期的には、鉄鉱石などコモディティの値下がりによる経済への悪影響を激化させる。

以上から、鉄鉱石安による逆風は、豪ドル(AUD)安とブラジルレアル(BRL)安の一因になっているといえるだろう(図7と図8)。

AUDとBRLの通貨でリスクを評価しようとしている人は、鉄鉱石の収益性にも注目しているかもしれない。

中国の景気減速は、鉄鉱石価格に過度に影響している。同国が金属を大量に消費するからだ。鉄鉱石価格は、しばらくこのまま、建設投資と輸出が主導する中国経済の健全性を示す重要な指標となるだろう。しかも、AUDとBRLだけでなく、豪州とブラジルの金融政策にも、ある程度の影響力を維持しそうだ。

本資料に掲載の情報は、あくまで情報提供を目的としたものです。助言を意図したものではなく、また助言と解釈しないでください。本資料に記載されて いる見解は、筆者個人のものです。必ずしも CME グループならびにその関連機関の見解ではありません。本資料およびその情報を投資助言も しくは実際に市場で経験した結果として受け取らないようにしてください。

先物取引やスワップ取引は、あらゆる投資家に適しているわけではありません。損失のリスクがあります。先物やスワップはレバレッジ投資であり、取引に求められる資金は総代金のごく一部にすぎません。そのため、先物やスワップの建玉に差し入れた当初証拠金を超える損失を被る可能性があります。したがって、生活に支障をきたすことのない、損失を許容できる資金で運用すべきです。また、一度の取引に全額を投じるようなことは避けてください。すべての取引が利益になるとは期待できません。

本資料に掲載された情報およびすべての資料を、金融商品の売買を提案・勧誘するためのもの、金融に関する助言をするためのもの、取引プラットフォームを構築するためのもの、預託を容易に受けるためのもの、またはあらゆる裁判管轄であらゆる種類の金融商品・金融サービスを提供するためのものと受け取らないようにしてください。本資料に掲載されている情報は、あくまで情報提供を目的としたものです。助言を意図したものではなく、また助言と解釈しないでください。掲載された情報は、特定個人の目的、資産状況または要求を考慮したものではありません。本資料に従って行動する、またはそれに全幅の信頼を置く前に、専門家の適切な助言を受けるようにしてください。

本資料に掲載された情報は「当時」のものです。明示のあるなしにかかわらず、いかなる保証もありません。CME Groupは、いかなる誤謬または脱漏があったとしても、一切の責任を負わないものとします。本資料には、CME Groupもしくはその役員、従業員、代理人が考案、認証、検証したものではない情報、または情報へのリンクが含まれている場合があります。CME Groupでは、そのような情報について一切の責任を負わず、またその正確性や完全性について保証するものではありません。CME Groupは、その情報またはリンク先の提供しているものが第三者の権利を侵害していないと保証しているわけではありません。本資料に外部サイトへのリンクが掲載されていた場合、CME Groupは、いかなる第三者も、あるいはそれらが提供するサービスおよび商品を推薦、推奨、承認、保証、紹介しているわけではありません。

CME Groupと「芝商所」は、CME Group, Inc.の商標です。地球儀ロゴ、E-mini、E-micro、Globex、CME、およびChicago Mercantile Exchangeは、Chicago Mercantile Exchange Inc.(CME)の商標です。CBOTおよびChicago Board of Tradeは、Board of Trade of the City of Chicago, Inc.(CBOT)の商標です。ClearportおよびNYMEXは、New York Mercantile Exchange, Inc.(NYMEX)の商標です。本資料は、その所有者から書面による承諾を得ない限り、改変、複製、検索システムへの保存、配信、複写、配布等による使用が禁止されています。

Dow Jonesは、Dow Jones Company, Inc.の商標です。その他すべての商標が、各所有者の資産となります。

本資料にある規則・要綱等に関するすべての記述は、CME、CBOTおよびNYMEXの公式規則に準拠するものであり、それらの規則が優先されます。 取引要綱に関する事項はすべて、現行規則を参照するようにしてください。

CME、CBOTおよびNYMEXは、シンガポールでは認定市場運営者として、また香港特別行政区(SAR)では自動取引サービスプロバイダーとして、それぞれ登録されています。ここに掲載した情報は、日本の金融商品取引法(法令番号:昭和二十三年法律二十五号およびその改正)に規定された外国金融商品市場に、もしくは外国金融商品市場での取引に向けられた清算サービスに、直接アクセスするためのものではないという認識で提供しています。CME Europe Limitedは、香港、シンガポール、日本を含むアジアのあらゆる裁判管轄で、あらゆる種類の金融サービスを提供するための登録または認可を受けていませんし、また提供してもいません。CME Groupには、中華人民共和国もしくは台湾で、あらゆる種類の金融サービスを提供するための登録または認可を受けている関連機関はありませんし、また提供してもいません。本資料は、韓国では金融投資サービスおよび資本市場法第9条5項並びに関連規則で、またオーストラリアでは2001年会社法(連邦法)並びに関連規則で、それぞれ定義されている「プロ投資家」だけに配布されるものであり、したがってその頒布には制限があります。

Copyright © 2024 CME Group and 芝商所. All rights reserved.

著者について

Erik Norlandは、CMEグループのエグゼクティブディレクター兼シニアエコノミスト。世界の金融市場に関する経済分析の責任者であり、最新のトレンドと経済要因を評価することで、CMEグループのビジネス戦略、および当グループの市場で取引を行う顧客への影響を分析します。CMEグループのスポークスパーソンの一員でもあり、世界経済、金融、地政学の情勢に関する見解を発信する。

Erik Norland(CMEグループ エグゼクティブディレクター兼シニアエコノミスト)によるレポートを さらに見る

CMEグループは、世界を先導する最も多彩なデリバティブ市場で、 4つの公認取引市場で構成されています。各取引所の上場銘柄と規則に関する詳細は、CME、CBOT、ニューヨーク・マーカンタイル取引所 (NYMEX)、ニューヨーク商品取引所 (COMEX)の各リンクをご覧ください。

© 2024 CME Group Inc. 無断転用・複製禁止

サイトマップ | 免責事項 | 個人情報保護方針 | Cookieに関する方針