- 24 Feb 2017

- By Erik Norland

2009年初めに底打ちをして以来、S&P500種株価指数とブルームバーグ・バークレーズ・米国ハイイールド社債指数は、破竹の上昇を続けてきた。金融危機以来の上昇率は、いずれも200%を超えている(図1)。

継続的な強気相場となっている市場環境では、反落に備えてのヘッジはコスト高な戦略となる。際、過去8年間、株や債券の下落リスクのヘッジは、収益機会の喪失に他ならない行為だった。しかしなら、永遠に強気という相場は存在しない。株や債券の強気相場が年を重ねて来ていることもあり、急激な調整相場の発生や弱気相場へ転換する可能性も高まりを見せ始めるだろう。そしてそれは、相場の下押しリスクに対するヘッジが意識され、必要とされる可能性についても同様である。

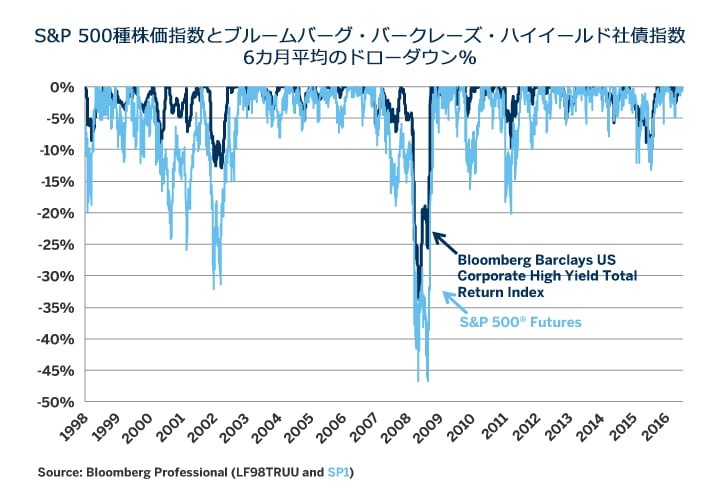

S&P500種株価指数とブルームバーグ・バークレーズ・米国ハイイールド社債指数は、完璧に連動しているわけではない。ただ、両者のドローダウンは一致する傾向が強い(図2)。2002年以来、株式市場の急激な下落はほとんど、ハイイールド社債価格が急落したタイミングと一致している(図2)。

さらに、S&P500種株価指数と社債市場の日中相場はここ数年、相関性を高めてきている。この背景には、1999年から2009年に、債券市場の流動性がある程度、高まった(取引頻度の増加)という事実もあると考えられる。ここ数年の株とハイイールド社債の相関係数は、多くの場合で0.40‐0.60のレンジとなっている(図3)。従って、かなりのトラッキング・エラーが発生する可能性はあるものの、大概において、社債のリスク・ヘッジに株価指数先物を使うことは理に適っている。

先物やオプションを使ってハイイールド社債をヘッジする場合、タイミングが全てとなる。一方で、我々のリサーチによると、社債価格の急落というイベントは、時間軸に正規分布しているわけではないことが明らかになっている。基本的に、低金利に加えて/または量的緩和など、非常に緩和的な金融政策が採られている場合、国債に対する社債の利回りスプレッドが急拡大するリスクは少ない。ただ、政策が引き締め傾向となり、利回り曲線が平坦化すると、国債に比べて社債の価格が急落するリスクは高まる。

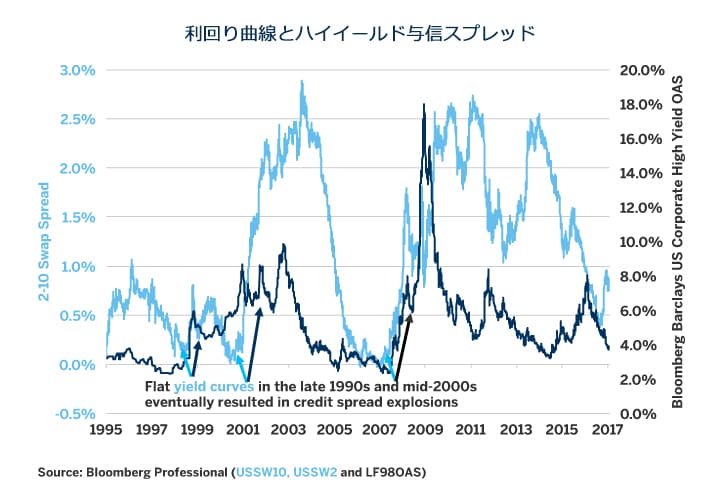

金融危機以前、このメカニズムは極めて単純だった。FRB(米国中銀)は緩和的金融政策を導入し、長期金利を下回る水準に短期金利を押し下げた。これによって、銀行に貸出に対するインセンティブを生じさせる結果になった。銀行などの金融機関は、FRBや預金者から比較的低金利で資金を調達し、これをより高い金利で長期の貸出に回すことが出来たのである。さらに、こうした利回り曲線のスティープ化を背景とした事業環境では、与信リスクの高い貸出に関してはより高い金利収入を得ることもできた。反対に、FEBが金融政策を引き締め、長期金利の水準まで短期金利が上昇すると、利回り曲線のスティープ化による収益鈍化に加え、時間を経て、銀行や金融機関は与信枠を縮小していくことになる。こうした与信枠の縮小は、一部の債務の繰り越しに支障を生じさせることになり、経済活動の停滞と共に企業破綻やその懸念が高まるなか、与信スプレッドは拡大する。直近の金融危機に至る20年の間には、こうした事態が3度、発生している。

- 1980年代末のS&L(貯蓄貸付組合)危機: 1989年に長短金利が逆転し、与信スプレッドが急拡大したことを背景に、 ウォール街の主要な投資銀行であったドレクセル・バーナム・ランバートが倒産する事態となった。危機の拡大と共に、1990年‐91年には景気後退に至った。

- 1900年代末のアジア通貨危機とロシア崩壊、そして2000年代初めのITバブル崩壊:1997年までの段階で、利回り曲線は比較的平坦な形状となっていた。これに1998年、巨大ヘッジファンドだったLTCM(ロングターム・キャピタル・マネジメント)の破綻が重なり、1999年から2000年に利回り曲線が一段と平坦化したのを経て、2000年から2002年には与信スプレッドが急拡大した。2001年には、株式市場のITバブル崩壊を受けた景気後退局面もこの背景となった。

- 2007年から2008年のサブプライム住宅ローン危機: 2006年までの段階で利回り曲線は平坦化しており、2007年には、住宅市場における与信問題が表面化し始めていた。2008年には景気が大きく失速し、社債価格と株式市場は暴落する結果となった。

上記の2)と3)については、図4を参照

金融危機以降でも、金融政策と市場のメカニズムは総体として同じである。ただ、金融危機以降では、QE(量的緩和策)の要素が付加されている。政策金利としての短期金利を実質的なゼロ%に設定したことによって、これを一段と引き下げることで金融市場に影響を及ぼすことが困難となったFRBは、市場への資金供給を目的に、長期国債の購入に踏み切ったのである。QEは、少なくとも短期的に、与信スプレッドの爆発的な拡大リスクを高めることなく、利回り曲線を一段と平坦化させる効果があった。ただ、現状は、この効果の意味を評価し難くなっているのも事実である。例えば、2009年から2014年、FRBがQEを積極的に実施していた時期にあっても、利回り曲線では比較的スティープな形状が続いていた。また、QEを終了してから2年が経過し、FRBは再び、金利を主体とした政策手法に回帰している。

2015年と翌16年、年に1度ずつ、25ベーシス・ポイントの利上げに留めるなど、FRBは政策金利の引き上げに対して、非常に慎重な姿勢を見せている。2017年入りしても、米国における金融政策は比較的緩和的なものであり、利回り曲線は依然として、程よくスティープな形状となっている。その意味では、前述した1989年や1998年、2007年に発生した様な、与信クレジットの爆発的拡大というリスクは、低から中程度に過ぎないと言える。

しかしながら、もしもFRBが金利の引き上げペースを加速させたとしたら、こうしたリスクは増大する。短期金利が長期金利の水準に迫る場面があるとすれば、与信リスク拡大を背景とした社債市場の大幅急落に対して、市場は警戒感を高めることになる。

そうした観点からは、2017年初めの現在は必ずしも、S&P500株価指数の先物を使って与信スプレッドのヘッジを実行するべき、最適なタイミングではないのかもしれない。しかし、ヘッジ方法は他にも存在する。例えば、同指数で、現行価格から大きく乖離した行使価格(アウト・オブ・ザ・マネー)のオプションを使う方法である。こうしたオプションのプレミアムは現在、歴史的な低水準となっている(図5)。

景気拡大の最終局面では多くの場合、企業収益の低下が見られることを書き添えておきたい。もちろん、こうした材料も、オプション価格の上昇と与信スプレッドの拡大に寄与する。現状、米国企業の利益は、GDP比でおよそ9.3%程度となっている。2013年の高水準からは失速しているが、歴史的な上限レンジである同10.5%に近い水準である。2010年に始まった足元の景気拡大が続くなか、雇用市場はさらにタイト化し、賃金の上昇圧力は今後、企業収益の圧迫要因となる可能性が高い。同時に、FRBは金融の引き締めを一段と進展させるだろうし、結果として、オプション価格の上昇や与信スプレッドの拡大が予想され、高まる市場ボラティリティーは、大きな修正相場の発生や弱気相場入りの可能性を高めることになる。その段階では、先物を使ってハイイールド社債のリスク軽減を図ることが不可避的となる。

さらに、与信スプレッドの拡大は金融政策だけでは説明しきれない、と言うことにも留意しておく必要がある。例えば、2015年に与信スプレッドが拡大したのは主にエネルギー価格の暴落がその背景であり、与信スプレッドの拡大懸念は原油価格の低迷から影響を受けるエネルギー業界の特定の社債発行体に限定されていた。現状、原油価格が底打ちしたことで、こうした懸念は解消されつつある。ただ、原油価格が下落すれば、こうした懸念は再び拡大することになる。特定の業種における与信リスクの拡大に対しては、ここまで見て来たS&P指数の様な市場全体を反映する先物よりも、例えば、EミニS&Pのセクター指数先物などが適切であると言える。ただし、その場合であっても、株価指数先物と社債市場の相関性は不完全なものである、という前提は変わらない。

先物取引やスワップ取引は、あらゆる投資家に適しているわけではありません。損失のリスクがあります。先物やスワップはレバレッジ投資であり、取引に求められる資金は総代金のごく一部にすぎません。そのため、先物やスワップの建玉に差し入れた当初証拠金を超える損失を被る可能性があります。したがって、生活に支障をきたすことのない、損失を許容できる資金で運用すべきです。また、一度の取引に全額を投じるようなことは避けてください。すべての取引が利益になるとは期待できません。

本資料に掲載された情報およびすべての資料を、金融商品の売買を提案・勧誘するためのもの、金融に関する助言をするためのもの、取引プラットフォームを構築するためのもの、預託を容易に受けるためのもの、またはあらゆる裁判管轄であらゆる種類の金融商品・金融サービスを提供するためのものと受け取らないようにしてください。本資料に掲載されている情報は、あくまで情報提供を目的としたものです。助言を意図したものではなく、また助言と解釈しないでください。掲載された情報は、特定個人の目的、資産状況または要求を考慮したものではありません。本資料に従って行動する、またはそれに全幅の信頼を置く前に、専門家の適切な助言を受けるようにしてください。

本資料に掲載された情報は「当時」のものです。明示のあるなしにかかわらず、いかなる保証もありません。CME Groupは、いかなる誤謬または脱漏があったとしても、一切の責任を負わないものとします。本資料には、CME Groupもしくはその役員、従業員、代理人が考案、認証、検証したものではない情報、または情報へのリンクが含まれている場合があります。CME Groupでは、そのような情報について一切の責任を負わず、またその正確性や完全性について保証するものではありません。CME Groupは、その情報またはリンク先の提供しているものが第三者の権利を侵害していないと保証しているわけではありません。本資料に外部サイトへのリンクが掲載されていた場合、CME Groupは、いかなる第三者も、あるいはそれらが提供するサービスおよび商品を推薦、推奨、承認、保証、紹介しているわけではありません。

CME Groupと「芝商所」は、CME Group, Inc.の商標です。地球儀ロゴ、E-mini、E-micro、Globex、CME、およびChicago Mercantile Exchangeは、Chicago Mercantile Exchange Inc.(CME)の商標です。CBOTおよびChicago Board of Tradeは、Board of Trade of the City of Chicago, Inc.(CBOT)の商標です。ClearportおよびNYMEXは、New York Mercantile Exchange, Inc.(NYMEX)の商標です。本資料は、その所有者から書面による承諾を得ない限り、改変、複製、検索システムへの保存、配信、複写、配布等による使用が禁止されています。

Dow Jonesは、Dow Jones Company, Inc.の商標です。その他すべての商標が、各所有者の資産となります。

本資料にある規則・要綱等に関するすべての記述は、CME、CBOTおよびNYMEXの公式規則に準拠するものであり、それらの規則が優先されます。 取引要綱に関する事項はすべて、現行規則を参照するようにしてください。

CME、CBOTおよびNYMEXは、シンガポールでは認定市場運営者として、また香港特別行政区(SAR)では自動取引サービスプロバイダーとして、それぞれ登録されています。ここに掲載した情報は、日本の金融商品取引法(法令番号:昭和二十三年法律二十五号およびその改正)に規定された外国金融商品市場に、もしくは外国金融商品市場での取引に向けられた清算サービスに、直接アクセスするためのものではないという認識で提供しています。CME Europe Limitedは、香港、シンガポール、日本を含むアジアのあらゆる裁判管轄で、あらゆる種類の金融サービスを提供するための登録または認可を受けていませんし、また提供してもいません。CME Groupには、中華人民共和国もしくは台湾で、あらゆる種類の金融サービスを提供するための登録または認可を受けている関連機関はありませんし、また提供してもいません。本資料は、韓国では金融投資サービスおよび資本市場法第9条5項並びに関連規則で、またオーストラリアでは2001年会社法(連邦法)並びに関連規則で、それぞれ定義されている「プロ投資家」だけに配布されるものであり、したがってその頒布には制限があります。

Copyright © 2024 CME Group and 芝商所. All rights reserved.

著者について

Erik Norlandは、CMEグループのエグゼクティブディレクター兼シニアエコノミスト。世界の金融市場に関する経済分析の責任者であり、最新のトレンドと経済要因を評価することで、CMEグループのビジネス戦略、および当グループの市場で取引を行う顧客への影響を分析します。CMEグループのスポークスパーソンの一員でもあり、世界経済、金融、地政学の情勢に関する見解を発信する。

Erik Norland(CMEグループ エグゼクティブディレクター兼シニアエコノミスト)によるレポートを さらに見る

CMEグループは、世界を先導する最も多彩なデリバティブ市場で、 4つの公認取引市場で構成されています。各取引所の上場銘柄と規則に関する詳細は、CME、CBOT、ニューヨーク・マーカンタイル取引所 (NYMEX)、ニューヨーク商品取引所 (COMEX)の各リンクをご覧ください。

© 2024 CME Group Inc. 無断転用・複製禁止

サイトマップ | 免責事項 | 個人情報保護方針 | Cookieに関する方針