- 7 Jan 2020

- By CME Group

米国の輸出先は2019年、アジア向けが最大となり、進行中の貿易交渉を背景に中国向けの輸出が減少する一方で、その拡大傾向が続いている。EIA(米国エネルギー省情報局)のデータでは、2019年5月に日量300万バレル(b / d)超で輸出量のピークを記録した米国は、既に主要な原油輸出国の仲間入りを果たしている。また、米国の原油輸出の過半数は、アジア向けとなっている。

中国は昨年、最大の輸出先だった。しかし、貿易戦争の開始に伴って、米国からの輸入を大幅に減少させている。一方で、中国が残したこのギャップは、他のアジア諸国が埋め合わせる結果となっている。全体としては、2018年よりも多くの原油を、アジアは米国から輸入している。

日糧200万バレル超で、米国は世界の主要な原油輸出国の仲間入りを果たしている。

本稿では、アジアにおける主要な輸出先となっている4か国(韓国、インド、日本、タイ)について、米国産原油の市場シェア; アジアへの輸出が拡大している構造的な背景; 現地の軽質スイート原油の価格動向にどう影響しているかを、それぞれ検証していく。後半では、アジア時間帯におけるWTI原油のデリバティブ市場の動向と、ヒューストンの輸出施設に注目しながら、その米国市場への影響を見ていく。

韓国は、アジアで最大級の、そしてより複雑な精製施設をいくつか有する国である。中東に依存した供給源の多角化政策が背景となって、またFTA(自由貿易協定)にも補完され、原油価格のダイナミズムと軽質スイート原油の価格差の変化に対応しながら、韓国の原油ミックスは年々、市場動向を機能的に反映するものへと変貌を続けている。その意味では、米国産原油によってもたらされた有益な機会を、韓国は余すところなく実現していると言える。

本稿のシリーズで既に指摘した様に1, 2019年1月から8月において、米国は韓国の3番目に大きな原油供給国となった。

中東の産油国から地理的に近いインドでは、この地域で大量に生産される中質原油(ミディアム・サワー)用の精製施設が多いのも当然、と言える。さらに、民間の精製業者には重酸性や酸性の酸味グレードを処理する能力があることから、南米からも大量の原油が輸入されている。軽質スイート原油に関してはこれまで、ナイジェリア産が主だった。

インド経済の拡大に伴う原油需要の拡大を背景に、米国産原油は継続的に、この国の原油供給のミックに組み込まれる結果となっている。WTI(米国産原油)は、アグバミ、アクポ、ボニーなど、ナイジェリア産の軽質スイート原油と、直接的なライバル関係にある。

進行中の米中貿易戦争とは関係なく、インド経済が拡大を続けるなら、インドの原油需要は一段と高まると考えられる。同時に、米国産原油はインドの既存精製施設に適合した原油でもある。

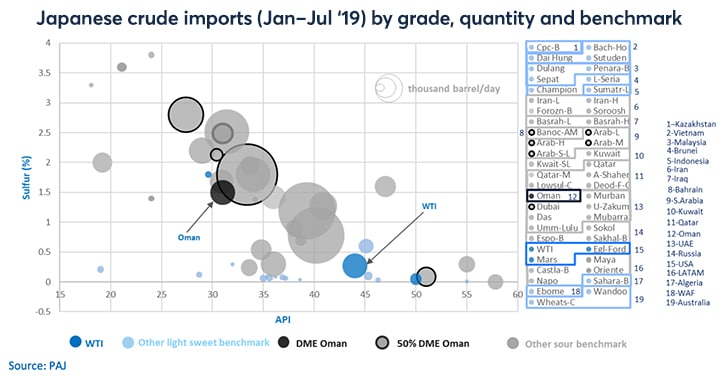

日本は、その石油供給を大きく中東に依存しており、その85%をこの地域から輸入している。近年、この依存度を軽減する政策が採られ、合理化、国有化が 日本の石油精製施設に対して行われているにも拘らず、状況には大きな改善が見られていない。ただし、ESPO(東シベリア・太平洋パイプライン)の搬出港が地理的に近いこと、また、樺太島で産出される原油(Sokol、サハリン・ブレンド)もあって、供給国の上位5か国中には、ロシアがランクインしている。

一方で現状、ESPOと樺太原油に対しては、強い需要が中国でも見られていることから、軽質スイート原油に関して、日本は代替え的な供給源を確保する必要も生じている。より重質な西アフリカ産のスイート原油は、一般的に適切な代替えとはされていない(ただし、福島での原発事故を受けた後の数年間、火力発電用燃料として用いられたことはある)。

結果として、米国産原油の輸入が格段に増大している。

もっとも、日本の原油供給ミックスにおける米国産原油のシェアは引き続き大きくないものの、2019年1月から8月の間に日本に輸入されたWTIとEagle Ford級の原油の量は、北海ブレントを価格指標とするその他の同等級の原油の総量をはるかに超えるものとなった。同期間に日本が輸入した軽質スイート原油では、WTIが最も重要な位置を占めたのである。

タイは、アジアの精製業者の間で、米国産原油への重要性が高まっているもう1つの例である。比較的安定した原油供給を維持しているタイは、その65%を中東3か国(UAE、サウジアラビア、カタール)に依存している。国内産、そしてマレーシア、インドネシア、ブルネイ、ベトナムなど、東南アジア産の軽質スイート原油が、タイの製油所およびコンデンセートスプリッター(凝縮物の分離施設)の主要な供給源となっている。

ただし、東南アジア産の軽質スイート原油の供給量が減少していることから、タイは代替え原油を構造的に必要とする状況となっており、その観点からも、主要な供給源として米国原油が浮上している。WTIのライバルは、UAEムルバン原油(API度=40、硫黄=0.7%)とマレーシア・キマニ原油(API度=39、硫黄=0.06%)で、タイではいずれも古くから一般的な原種となっている。

2019年の最初の8か月間では、米国からの輸入が、隣国であるマレーシアからの輸入を上回っている。一般に、アジアの軽質スイートグレードとコンデンセートは、北海原油ではなくWTIと競合しているため、この地域の関係者は、この種の原油の価格設定に使用されるベンチマークを再検討する可能性がある。

その観点では、米国産原油がアジアのいくつかの国で軽質スイートグレードの主要な供給源になっている背景から、WTIをベンチマークとした価格設定の重要性が高まっていると言える。アジア地域の軽質スイート原油のベンチマークは現在– インドネシア産ミナスとマレーシア産タピスとされているが、両者はここ10年で、生産量とデリバティブ市場の流動性の低下を背景に、重要性を失いつつある。

反対に、APAC(アジア太平洋地域)で軽質ウィート原油のベンチマークとしてWTIを使用するケースは、強力なファンダメンタルズに裏打ちされたものとなっている。実際、WTIは、米国の大幅な生産量拡大に支えられ、これを対象とする先物市場は、アジアの時間帯においても、極めて高い流動性が維持されている。今年の最初の3四半期、アジア時間帯のNYMEX軽質スイート(WTI)先物の売買想定額面は、日中平均で2億3500万バレルに相当する規模となっている。

WTI先物のスクリーン取引は、アジア時間の早朝から、一段と活発になっている。通常、アジアの一日を通して続く取引では、シンガポール時間午後4時以降、1時間に約3,000万バレルが取引される水準に至る。これは、アジアの午後の1時間に、この地域が輸入する原油量の全てをヘッジするのに十分な流動性が、スクリーン上で提供されていることになる。

NYMEX WTI先物の様なプロダクトは 清算価格に基づいた取引(TAS)であり 、シンガポール市場のWTIとの価格差も利用可能となっていることから、アジアにおいて貨物となっているWTIの価格設定から生じるリスク・エクスポージャーを、効率的に管理するツールとしての利用も可能となっている。2。

タピスとミナスのインデックスから距離を置く様になった市場は、当時、軽質スイート原油の主要な供給元である西アフリカ産の貨物に対して、北海インデックスを採用していた。現在、米国産原油のアジアへの輸出が拡大する一方、アジア時間帯でWTI先物が高い流動性を維持しているという事実は、この地域のトレーダーに新しい視点を提供するものとなっている。

同時に、米国湾岸ターミナルにおけるWTIの価格設定と品質に関する透明性は、ヒューストン地域での現物引き渡しによる先物取引の決済が開始されたことによって、一段と向上している。

このNYMEX WTIヒューストン先物(HCL)は、2018年11月に上場されたプロダクトで、硫黄が最大でも20%、さらに金属含有量が少ない品種を基準とする現物を、4か所あるエンタープライズ・ターミナルで引き渡し決済する商品となっている。3.

米国内のパイプラインを介して引き渡される現物よりも基準を厳格化していることで、CMEグループのこのプロダクトは、米国産原油の輸出グレードに対して国際的なトレーダーが信頼を築くことに、積極的な貢献をしている。米国の精製業者がパイプラインを介した原油の積極的な買い手である一方、国際貨物のトレーダーは原油分析に精通しており、CMEグループの仕様は結果として、米国のパイプライン原油と輸出原油のギャップを埋めるのに役立つものともなっている。

さらに、 CMEでの取引ではスクリーン取引を通じて、WTIをFOB(本船甲板渡し条件)付きで購入することが可能となっており、これによって、さらに透明性を高める結果となっている。例えば今年、CMEでの取引が開始されて以来、3隻のWTIヒューストンの貨物が個別に、売却されている。こうした個別の取引には現在まで、平均で15社が参加していて、最近では、ヒューストンのECHOターミナルで現物引き渡しされるWTIの品質についての情報公開も開始されている。4ECHOターミナルは、NYMEX WTIヒューストン先物で指定されている4つの現物引き渡しターミナルの1つであり、ヒューストン地区の主要ターミナルとなっている。

現在、世界最大の石油生産国となっている米国が、世界最大の消費地域であるアジアの重要な供給源となるにつれ、CMEグループは常に顧客と協力し、エネルギー市場を反映した補完的なプロダクトを組成することで、流動性の高いエコシステムへのアクセスを提供している。

- 韓国では、米国が主要な供給国に: https://www.cmegroup.com/education/articles-and-reports/us-becomes-south-koreas-key-oil-supplier.html

- https://www.cmegroup.com/trading/energy/crude-oil/light-sweet-crude_contractSpecs_futures.html

- https://www.cmegroup.com/trading/energy/crude-oil/wti-houston-crude-oil_contract_specifications.html

- https://www.enterpriseproducts.com/customers/wti-crude-quality-echo

CMEグループは、世界を先導する最も多彩なデリバティブ市場で、 4つの公認取引市場で構成されています。各取引所の上場銘柄と規則に関する詳細は、CME、CBOT、ニューヨーク・マーカンタイル取引所 (NYMEX)、ニューヨーク商品取引所 (COMEX)の各リンクをご覧ください。

© 2024 CME Group Inc. 無断転用・複製禁止

サイトマップ | 免責事項 | 個人情報保護方針 | Cookieに関する方針