- 7 Jan 2020

- By CME Group

2019年,亞洲為美國出口的最大目的地,雖然持續的貿易談判導致對中國出口減少,但上升趨勢仍然繼續。美國能源情報署(EIA)發佈的資料顯示,美國已成為主要的石油出口國,其出口量在2019年5月超過每日三百萬桶(桶/天)的峰值,其中半數以上出口至亞洲。

去年曾是最大目的地的中國自貿易戰開始以來已大幅減少從美國的進口,但其他亞洲國家填補了這一缺口。總體而言,現時亞洲從美國進口的原油數量超越了2018年。

美國今年每日出口逾250萬桶石油,為世界最大的石油出口國之一。

本研究聚焦出口至亞洲四個最大目的地(韓國、印度、日本和泰國)的美國石油份額;亞洲進口不斷增加的結構性原因及其對該地區的輕質低硫原油指數之影響。第二部分的重點為亞洲時段WTI衍生品市場,並回顧美國,進一步研究休斯頓出口中心。

韓國擁有亞洲部分最大及更綜合性的煉油廠。由於中東供應多元化的政策,以及在自由貿易協定的幫助下,韓國的原油結構動態地反映了市場,其隨著價格動態以及高低硫原油價差的變化而逐年變化。在此背景下,韓國充分利用美國原油提供的機會,亦屬意料之中。

如上一篇文章所述1,於2019年1月至8月期間,美國為韓國的第三大原油供應來源。

印度毗鄰中東生產商,因此為該地區供應較大的中硫原油的加工帶來重大刺激。此外,私營煉油廠能夠加工重質和酸性含硫品位原油,因此大量自拉丁美洲進口。傳統上,大部分輕質低硫原油來自尼日利亞。

隨著印度經濟的增長,其對石油的需求亦隨之水漲船高,而美國品位的石油繼續在該國的供應結構中佔據一席之地。WTI與尼日利亞的若干輕質低硫品位原油直接競爭,例如Agbami原油、Akpo原油和Bonny輕質原油。

如果把當前的中美貿易戰影響排除在外,倘若印度經濟保持增長,其將需要更多石油,而美國原油似乎很適合印度煉油廠。

日本很大程度上依賴於中東原油,其所有原油中超過85%來自該地區。最近為減少此種依賴而實施的政策以及日本煉油廠的合理化均未能改變大局。由於毗鄰ESPO的裝貨港以及薩哈林島生產的原油品位(Sokol原油、Sakhalin Blend原油),僅俄羅斯能夠躋身前五名供應國。

鑑於中國獨立煉油廠目前對ESPO和薩哈林島品位原油的需求強勁,日本需尋找輕質低硫原油的替代來源。較重質的低硫西非品位原油一般而言並非合適的選項(除福島事件發生後的最初幾年期間,進行直接燃燒發電)。

因此,從美國的進口大幅增加。

雖然美國石油在日本原油市場中所占的份額仍然很小,但值得注意的是, 2019年1月至8月進口的WTI和Eagle Ford品位原油的數量超過北海基準定價的所有其他品位原油。在此期間,WTI為日本進口份額最顯著的輕質低硫品位原油。

美國原油對亞洲煉油廠日益重要,泰國便是另一個例子。泰國的供應相對穩定,其中65%來自三個中東國家(阿聯酋、沙地阿拉伯和卡塔爾)。國內及來自馬來西亞、印尼、汶萊和越南的東南亞輕質低硫原油是泰國煉油廠和冷凝水分離廠的主要供應來源。

由於東南亞原油供應量的下降,泰國在結構上需要尋找替代供應,而美國已成為主要供應國。泰國方面,WTI需要與傳統上最普及的兩個品位原油——阿聯酋Murban(API = 40,硫= 0.7%)和馬來西亞Kimanis(API = 39,硫= 0.06%)競爭。

於2019年前八個月期間,泰國從美國進口的原油已超過來自鄰國馬來西亞的進口原油。一般而言,亞洲輕質低硫品位原油和凝析油需與WTI競爭而非北海原油,久而久之,這可能會導致本地參與者重新考慮用於定價這些原油的基準。

隨著美國原油成為亞洲幾個國家的輕質低硫品位原油的主要供應來源,WTI定價的影響力日益提高。由於產量下降和衍生品市場缺乏流動性,亞洲地區的輕質低硫原油基準——印尼米納斯和馬來西亞塔皮斯在十年間失去了其影響力。

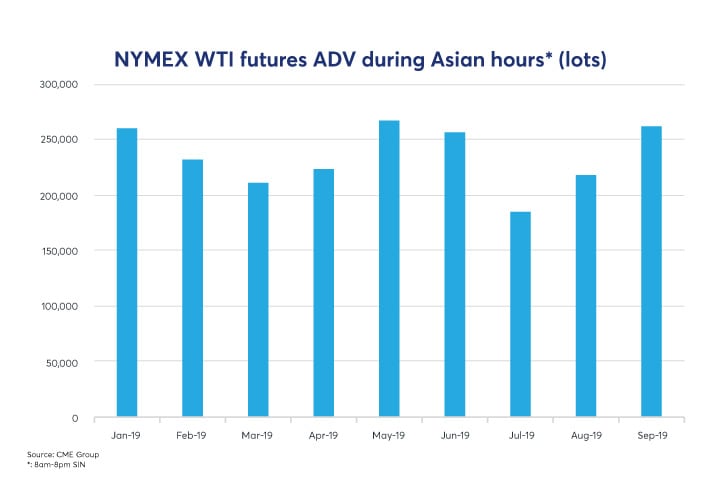

相比之下,在亞太地區使用WTI定價輕質低硫原油的情況則具有很強的基本面根據:WTI得到美國強勁的產量增長支持,並且其期貨市場在亞洲時段具有極高的流動性。於今年前三個季度,亞洲時段的NYMEX輕質低硫原油(WTI)期貨交易量達到相當於平均每日2.35億桶。

從亞洲早段開始,電子交易的WTI期貨變得愈加活躍。交易量往往橫跨整個亞洲交易日,並且從新加坡時間下午4時開始,交易量達致每小時約3000萬桶。客觀分析,亞洲下午一個小時內的電子流動性便足以對沖該地區所有原油進口。

投資者亦可使用其他工具(例如NYMEX WTI期貨以結算價格交易(TAS)和WTI新加坡標準)管理在亞洲因使用WTI定價貨物2而產生的有效價格風險。

由於市場放棄塔皮斯和米納斯指數,其對西非貨物採用北海指數,這是當時輕質低硫原油的主要來源。美國流向亞洲的石油現已成為一個不斷增長的供應來源,而WTI期貨在亞洲時段的驕人流動性為該地區的交易者提供了新的視角。

同時,隨著休士頓地區實物交割期貨合約的推出,美國墨西哥灣碼頭的WTI定價和品質的透明度已大幅提高。

該NYMEX WTI休斯頓期貨(HCL)合約於2018年11月推出。合約在四個Enterprise終端進行實物交割,其含硫量最高僅為0.20%,且金屬含量低3。

通過採用比美國國內管道目前更嚴格的規格,芝商所提高了國際貿易商對美國出口品位原油的信心。美國煉油廠是管道原油的活躍買家,而國際貨物貿易商則更熟悉原油鑑定分析,因此,芝商所的規格有助於彌合美國管道與出口市場之間的差距。

此外,其提供了一個線上平台,可以按離岸價格購買WTI的貨物,這是邁向透明化的另一重要步伐。自從今年推出CME Auction(芝商所拍賣)以來,在獨立的拍賣過程中出售了三批WTI休士頓原油貨物。迄今為止,平均有15家公司參加了這些拍賣。最近,Enterprise開始發佈有關其休斯頓ECHO終端交割的WTI品質的資料4。ECHO是NYMEX WTI休士頓期貨的四個交割地點之一,亦是休斯頓地區的主要設施。

隨著美國(目前為世界最大的石油生產國)成為亞洲(世界最大的消費地區)重要供應來源,芝商所不斷與客戶合作,開發能反映能源市場的互補產品,從而使參與者能夠進入具流動性的交易生態系統。

- 美國成為韓國的主要供應國: https://www.cmegroup.com/education/articles-and-reports/us-becomes-south-koreas-key-oil-supplier.html

- https://www.cmegroup.com/trading/energy/crude-oil/light-sweet-crude_contractSpecs_futures.html

- https://www.cmegroup.com/trading/energy/crude-oil/wti-houston-crude-oil_contract_specifications.html

- https://www.enterpriseproducts.com/customers/wti-crude-quality-echo