- 6 Aug 2020

- By Gregor Spilker

摘要

- 白銀在3月全球資產拋售潮中成為被拋售的物件,但隨後價格已大幅反彈

- 為應對新冠肺炎疫情所採取的財政和貨幣政策,以及白銀潛在的綠色環保屬性,這些因素自3月以來一直在刺激銀價

白銀交易者相信已經賺得盆滿缽滿。 今年以來,貴金屬市場經歷了多事之秋,一眾商品在新冠肺炎疫情期間交易活躍,當中白銀期貨表現突出。

早在3月,COMEX白銀曾跌至12美元/盎司下方,創下2009年以來的最低水準。 僅僅四個月之後,該商品價格就漲至六年高位,收於22美元上方,自3月觸及低點以來反彈幅度達到80%。 即便是對於白銀等相對波動性較大的資產而言,這一年內的波動幅度也非常可觀。 白銀市場究竟發生了什麼事,而下半年的表現又會是怎樣呢?

我們可以從兩個不同時期來看年初至今的白銀價格。 第一個時期是從1月到3月下旬,白銀反應了新冠肺炎疫情成為全球大流行病的價格走勢。 在這個時期里,白銀價格急劇下跌,跌幅達到了30%。 黃金和白銀價格儘管經常同向而動,但白銀往往表現出更敏感的價格波動。 在這次全球資產的拋售潮也不例外,白銀價格下跌程度更深。 從理論上講,黃金和白銀的購買吸引力在於它們是避險資產,在危機時期就會受到追捧。 然而,3月時黃金和白銀慘遭拋售。 當投資者需要出售流動資產以滿足追加保證金和抵押要求時,這些具有避險屬性的商品也不能免除普遍的拋售壓力。

到4月初,白銀慘遭拋售,將金銀比率推升至創紀錄的120倍以上,這意味著一盎司黃金將可以購買120盎司白銀。 在年初的時候,金銀比率就已經達到約80倍的較高水準,這大大高於64倍的歷史均值。 而自3月下旬的價格低點以來,白銀表現一直優於黃金,從而使得該比率逐漸向歷史交易的平均水準靠攏。 這樣看,白銀確實是迷途知返的孩子。

資料來源:芝商所,價格截至7月24日。

在3月份慘遭拋售之後,黃金本身已經獲得了良好的價格支撐。 就長期而言,多重因素都可能會支撐貴金屬價格,從廣義上講也有助於白銀:歐美主要國家以及世界其他地方在應對新冠肺炎疫情上,所採取的財政和貨幣政策力度都是空前巨大的。 市場流動性充裕,美聯儲也在可預見的未來有效地將收益率限制在適度的水準。

由於美聯儲表示,如果通脹有助於經濟復甦,將允許超過2%的通脹目標,當前市場的通脹預期正在上升。 這意味著實際利率(也就是持有黃金和白銀等貴重金屬的機會成本)處於創紀錄的低水準,這應該會支援金銀未來的價格上漲。 如果事實證明通脹預期是真的,並且金銀比率繼續保持在歷史均值附近,那麼在未來幾年中,白銀將是一個值得關注的品種。

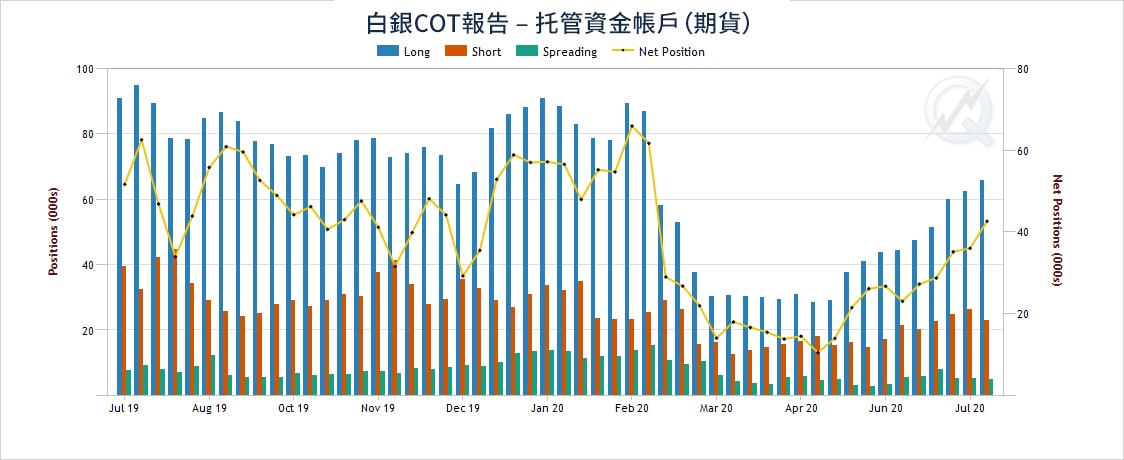

白銀的潛力並沒有被忽視。 CFTC白銀持倉報告顯示,自3月低點以來,託管資金帳戶大大增加了其看漲的白銀頭寸。 該交易商類別包括對沖基金、商品交易顧問和其他投機者。 但當前COMEX白銀的非商業凈多頭頭寸還沒有回到新冠肺炎疫情之前的水準,因此還有很大的增長空間。

資料來源:Quikstrike

與黃金不同,工業消耗佔白銀需求的很大一部分,金屬原料礦採選活動可能受到新冠肺炎疫情的干擾更大。 秘魯和智利礦山的新冠病毒感染人數上升可能導致原料礦供應減少。

在需求方面,許多財政救助方案也包括了支援向綠色低碳經濟過渡的環保政策。 例如,7月底簽署的歐盟經濟恢復協定指定將30%的總支出用於氣候保護。 如果美國也出臺對綠色環保政策的新支援方案,那麼白銀在光伏產業中得到廣泛使用,很可能成為主要的受益品種。

今年的白銀期貨交易特別有趣,在3月遭受了一次巨大的拋售以致價格觸底之後,又在二季度恢復了之前所有的這些損失。

金銀比率仍高於歷史平均水準,市場非商業凈多頭持倉尚未處於極端位置,這意味著無論從價格絕對值還是相對於黃金而言,白銀仍將是值得關注的金屬。 另外需要注意的是,白銀的波動性往往比黃金更大,這可能導致更大幅度的上下波動。

Gregor Spilker Gregor Spilker是芝商所能源產品總監,長駐紐約。

芝加哥商品交易所集團

芝加哥商品交易所集團,全球領先的衍生品市場,風險管理的中心。 芝商所集團旗下四大交易中心——芝加哥商品交易所(CME)、芝加哥期貨交易所(CBOT)、紐約商業交易所(NYMEX)及紐約商品交易所 (COMEX),提供涵蓋所有主要資產類別的最廣泛全球基準產品,幫助各國企業緩解在當今不明朗的全球經濟環境中所面臨的繁複風險。

關注我們,追蹤全球財經新聞