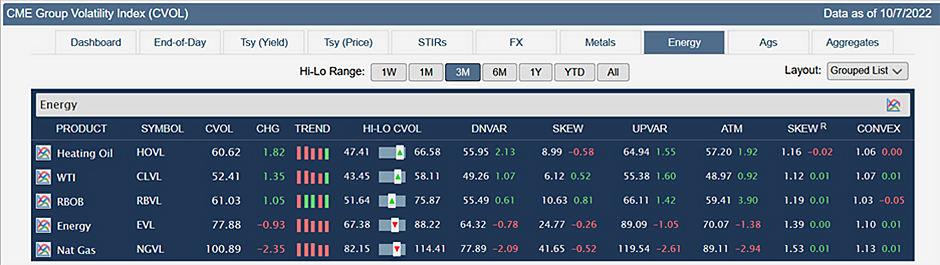

在“Excell谈期权”系列中,上一次谈及能源市场还是在三个月前。毋庸置疑,近来能源市场受到多重催化因素的冲击。从欧洲的地缘政治到全球环境风险,再到亚洲经济的疲软和潜在的需求下降。对各国政府而言,眼下能源价格问题是重中之重。我们看到欧美都在采取行动遏制能源价格上涨。每次重温市场时,我通常首先关注芝商所波动指数(CVOL)。CVOL显示,过去三个月,波动率大都处于上半部区间。

图1:三个月能源CVOL

此外,从年初至今情况来看,天然气和整体能源均处于区间的上界。在这些市场中,隐含波动率保持居高不下,因为远期的不确定性并未降低,许多催化因素仍持续发酵。

图2:年初至今能源CVOL

随着隐含波动率上升,我们需要在指向性分析时更加敏锐,因为如果我们选择购买期权,将支付更多期权费,即更高的期权价。若我们采取相反的策略卖出期权,空头伽玛策略可能难以在不确定的市场中进行交易。为洞悉投资格局现状,我查看了交易员持仓(COT)报告,以了解不同的参与者在市场中的头寸配置。在任何交易中,都有两个基本面——标的市场的基本面和合约本身的基本面。头寸可以帮助我们了解后者,因为它可以帮助我们确定市场对消息的反应,且比直接判断消息本身将带来何种影响更为有效。

第一张引起我注意的图表是原油的交易员持仓报告。它显示,自第一季度达到高位后,管理期货基金在期货市场的长仓规模一路走低,但交易员仍然保持净多头,尽管其头寸配置以价差交易为主。鉴于过去六个月市场交易表现欠佳,管理期货基金仍然是净多头(尽管净多头规模有所减低),这实在出乎意料。

图3:WTI原油交易员持仓报告

要谈我个人对标的市场基本面的看法,先得从原油产品的供需关系评估说起。首先,我查看了美国能源部能源信息署(EIA)的数据。从中我们可以看到供需关系状况,并在下面用白色标出差异。根据EIA的数据,我在供求失衡达2%或以上的地方画出两条水平线。石油市场向来接近供需平衡,因此,供应或需求过剩2%的差异就会对价格产生实质影响。从这张10年期跨度图,我们可以看出,2014至2016年间供应过剩逾2%,这是由于当时美国页岩油革命导致供应较为无序,个别公司快速将产品投放市场。在我圈起来的供应过剩时期,对价格的负面影响显而易见。之后在新冠疫情期间再次出现供需失衡,需求骤降,而供应过剩。价格再次承压,直到供需回到2%的阈值范围内才有所好转。而在2021年全年和2022年初,供应跟不上高涨的需求,导致这期间油价上涨,且欧洲地缘政治事件进一步加剧了涨势。

图4:EIA原油供需与即月WTI原油

另一增加供需状况评估难度的因素是,美国政府在今年3月份宣布,于夏秋两季从战略石油储备中释放供应。此举可抑制美国高企的能源价格。下面的白线显示在随后的6个月里,储量从5.60亿桶下降到了4.16亿桶,降幅为27%。这180天内约1.45亿桶的额外供应,以每天需求约1亿桶计算,相当于总需求量的0.8%左右。截至目前,供需总体失衡率为-1.85%,美国战略石油储备释出量还不足缺口的一半。 此外,红色圆圈处是上周OPEC+宣布每天减产约2%,即200万桶的时候。虽然部分市场参与者对此持怀疑态度,但每天减产200万桶是有可能实现的,我们可以假定,当供需处于突破2%阈值的边缘时,至少有可能回到该范围以内。

图5:石油供需对比与战略石油储备释出与即月WTI原油

图6:美国战略储备石油释出时间表

此外,我将原油价格与裂解价差的比较纳入了考量。我观察了3-2-1(原油、汽油和柴油之比为3:2:1)和2-1-1(原油、汽油和柴油之比为2:1:1)价差,并将其与原油价格进行比较。按照时间顺序列出如下价格变动因素。首先是今年二三月间地缘政治动荡造成的价格变动。其后是6月,夏季季节性因素对裂解价差的影响。6月到9月,或许是对经济增长放缓的担忧打压了裂解价差和原油价格。近一个月来,冬季季节性因素对裂解价差的影响已初现,而这也将影响原油价格。

图7:WTI原油与3-2-1和2-1-1裂解价差

图8:原油期权隐含波动率期限结构

从过去6个月隐含波动率的数据来看,似乎与隐含波动率高于追踪历史波动率几个点位的趋势吻合,显现出隐含波动率略高于实际波动率的“正常”现象,虽说实际上今年的情况一点也不正常。

图9:原油平价(ATM)期权隐含波动率历史数据

图10:原油期权25delta风险逆转时间序列图

同样的,买低delta看涨期权而非平价看涨期权的偏度也相对平缓,仅为4个波动单位。此偏好在过去一个月逐渐平缓,但相对于今年的情况处于中间位置。

图11:原油期权看涨偏度

综合来看,有数个潜在的理由倾向于看涨原油市场。令油价承压的增量供应来自战略储备石油释出,而这将于本月结束。虽然经济可能趋疲软并拖累需求,但OPEC+在减产,同时还有一些积极的冬季季节性因素发挥作用。管理期货基金目前为小幅看多,但仓位已从今年高位下跌。因此如果油价走高,就有理由相信看多的持仓量会增加。 与今年其他时间相比,目前隐含波动率处于区间中部上升的点位。现阶段,市场对于看涨与看跌期权没有显示出强烈偏好,这可能进一步说明持仓相对中性。最后,与接近平价的看涨期权相比,低delta看涨期权看起来价格相对公允。

也许是因为我在考虑12月的期权,亦或是因为交易组合起来很恰当,我想到的头寸是圣诞树价差策略。在这种价差交易中,我买入一个接近平价的看涨期权,卖出三个数值为30多的delta对冲值看涨期权,并通过买入两个更价外的低对冲值看涨期权来对冲风险。根据我所选择的行权价,这一头寸是偏向看涨的。就此价差交易而言,我考虑买入1个行权价为95的看涨期权,卖出3个105的看涨期权,买入2个110的看涨期权来对冲风险。这种交易称为圣诞树价差策略,因为您可以看到盈亏平衡表看起来像圣诞树。我将获得的期权费用于建仓,所以如果价格走低,我将损失投入的本金。如果价格大幅上涨并超过110的行权价,这也会超过上行面的盈亏平衡点,并失去我的本金,但我的风险有限。该头寸的获利机会是,在期权到期日之前,油价从目前的91走高到105的甜蜜点。圣诞树价差策略可从油价缓慢而稳定地走高中获利,并且伴随走势,您可以从不同日期的损益表看到,当到期日临近,我们将开始累积更多的对冲时间转变风险。 这是一种低期权费、相对低风险的方式,可以运用于预期现货看涨的观点。

图12:12月原油圣诞树价差策略的预期回报

图13:天然气期货交易员持仓报告

查看一目均衡表,我们就能发现管理期货基金的关注点。天然气价格已跌破支撑点位,看来将回到夏季接近5美元的低点。从好的方面来看,MACD开始出现回弹的迹象,RSI显示市场接近超卖,因此不太可能会跌穿市场底价。然而,技术面而言这是一个疲软的走势。

图14:整体即月天然气一目均衡表

隐含波动率维持高位,我们可以从交叉相关图中看到,天然气隐含波动率与石油隐含波动率的比率是1.84倍。它在下图中以浅绿色突出显示,表明该比率大幅高于正常水平。这足以说明天然气的隐含波动率颇高。

图15:能源产品隐含波动率比率交叉相关图

此外,平价期权时间序列显示,隐含波动率在整个夏季稳步上升,目前已达100。隐含波动率为100意味着未来天然气期货价格每天需变动6.3%左右(100 / 15.8, 15.8为一年交易天数的平方根),持有看涨期权的投资者才有可能实现盈亏平衡。虽然这并非不可能,但从下图我们看到历史波动率大多接近70,即每天约4.5%。因此,就天然气而言持有看多期权的的门槛收益率相当高。

图16:天然气平价期权隐含波动率历史数据

相对于期权价较高的平价看跌期权,低delta看跌期权的期权价正承压,实际上目前市场已出现偏好高delta期权的倾向。 这已然与期货价格脱钩。

图17:天然气期权看跌期权偏度

综合来看,我倾向于看空隐含波动率,因为其相对于自身隐含波动率历史数据、历史波动率和其他能源产品的隐含波动率均较高。技术面来看,期货价格可能看似疲软,但持仓看空程度和以往一样。因为交易者已预期价格走低,所以下行空间可能较为有限。不过就方向性而言,我仍选择略微倾向于看空。把这些想法整合后,我想到了玉蜥蜴价差策略。大多数人听到这个名字会联想到股票市场的交易者看空看跌期权并看空看涨期权价差,但所获期权费高于行权价之间的差额。我打算采取同样做法,但却是针对下行面,我卖出12月行权价分别为7和6的看跌价差合约各一份,还卖出一份行权价为8的看涨期权。这样做,我将获得118个最小变动价位,所以即使价格跌到6以下,我仍然可以获得18个最小变动价位。 若价格上涨,由于我已经获得了118个最小变动价位,所以我的盈亏平衡点是9.18,和期货的7.07相比,我有大约30%的上升空间,超过了这个点位之后,我才需要担心。 它主要是一种看空波动率价差交易,它能从缺乏价格变动中获利,这种情况一般略微利好下行。

图18:天然气玉蜥蜴期权策略的预期回报