- 31 Oct 2019

- By Sublime China Information

一、国际天然气市场走势回顾

本周天然气期货市场回顾

本周二(10月29日),芝商所旗下的NYMEX Henry Hub(亨利港)天然气11月期货(合约代码:NGX9)以每百万英热单位以2.597美元收盘,比前一交易日上涨15.1美分。

美国天然气价格与当地天然气供需现状以及对未来天然气供需形势的预期紧密相关。而影响美国天然气供需形势及预期的主要因素是天气、库存及产量等。

本周期美国天然气市场整体以上行趋势为主。造成市场价格上行的因素主要是气候变化带来的影响,据了解气象预测11月份美国多数地区可能会出现严寒天气,目前冷空气已经给美国部分地区带来寒冷气温,因此可能会增加天然气取暖需求。目前的价格水平已达到近一个多月的高点位置。

美国天然气产量充足,库存有所增长。美国能源信息署报告显示,截止10月18日当周,美国天然气库存量36060亿立方英尺,比前一周增加870亿立方英尺;库存量比去年同期高5190亿立方英尺,增幅16.8%;比5年平均值高280亿立方英尺,增幅0.8%。

目前来看,美国气象对于未来一段时间预测的冷空气入侵比较明显,尤其是近期美国芝加哥等地,可能会出现降雪天气,预计这些地区将会增强天然气的取暖需求,进而对天然气价格形成支撑。不过市场行情仍需要关注天然气产量、库存方面带来的影响。

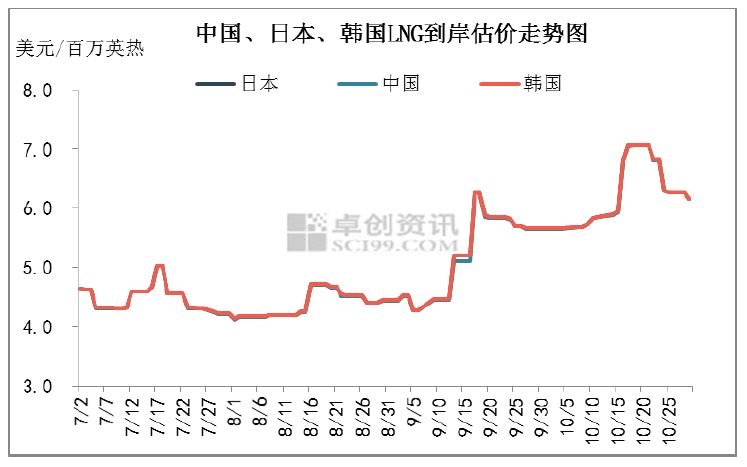

截至2019年10月29日,亚洲地区LNG到岸市场收盘周均价格(日、韩、中三地平均价格)为6.36美元/百万英热(约合人民币2336.43元/吨),较上周价格下调0.6美元/百万英热,环比下跌8.62%。到岸价格与市场供需变动密切相关,近期东北亚地区天然气价格整体偏弱走势为主。目前来看,亚洲部分地区新单成交减少,多数客户以消化前期订单为主,因此整体需求状况较为清淡。

国家 |

进口量 |

同比 |

环比 |

进口均价 |

同比 |

环比 |

|---|---|---|---|---|---|---|

中国 |

509.84 |

16.67% |

-1.70% |

458.02 |

-10.41% |

4.26% |

日本 |

643.93 |

2.64% |

5.55% |

476.65 |

-13.91% |

-5.57% |

韩国 |

249.57 |

-25.69% |

-30.65% |

509.68 |

-8.96% |

6.57% |

国家 |

进口量(万吨) |

进口均价(元/吨) |

|---|---|---|

印度尼西亚 |

45.46 |

2657.01 |

马来西亚 |

69.27 |

2514.02 |

阿曼 |

6.33 |

4204.13 |

卡塔尔 |

61.65 |

4230.43 |

阿联酋 |

5.93 |

1778.06 |

尼日利亚 |

19.65 |

1733.23 |

俄罗斯联邦 |

42.55 |

2996.61 |

秘鲁 |

19.72 |

2476.92 |

特立尼达和多巴哥 |

6.17 |

2725.85 |

加拿大 |

0.04 |

2588.64 |

澳大利亚 |

210.63 |

3485.88 |

巴布亚新几内亚 |

22.44 |

3774.51 |

总计 |

509.84 |

3215.05 |

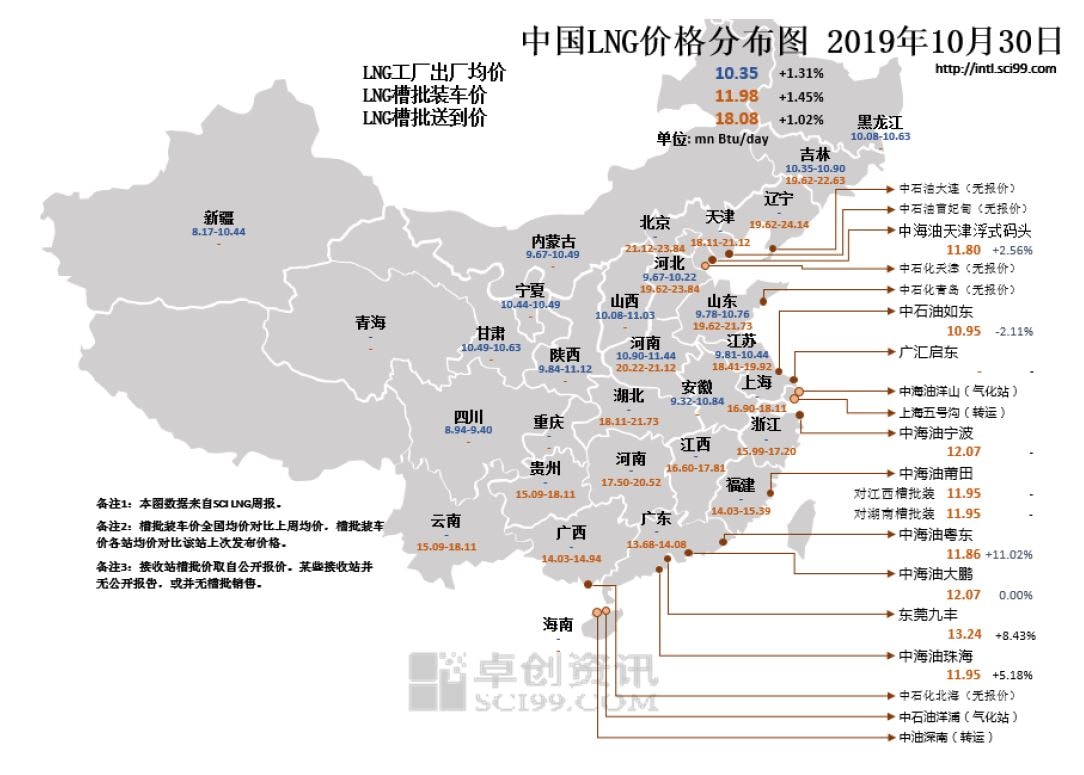

2019年9月,中国LNG进口量509.84万吨,环比下降1.70%,同比2018年9月增长17.08%;进口均价3215.05元/吨,环比增加6.32%。进口来源国12个,其中来自于与中国有长期进口合约的五个来源国(澳大利亚、印度尼西亚、卡塔尔、马来西亚、巴布亚新几内亚)进口总量为409.45万吨,占中国LNG进口量的比例为80.31%,环比下降0.05个百分点。

平静过后,LNG市场风云再起。卓创资讯对全国182家LNG工厂的监测数据显示,截至本周三(10月30日),开工厂家97家,LNG工厂周均开工率为58%,比上周增长3%。LNG工厂周均日产为6776万立方米,环比上周增加280万立方米。

截至2019年10月30日,LNG市场均价为3751.647元/吨,环比上周下调6.706元/吨,下跌0.18%。本周国内LNG市场整体先跌后反弹行情为主。前期液厂仍以去库存为主,终端消化前期计划;后期,随着液厂液位的下滑,厂商挺价意向趋于浓厚,并且终端“买涨”心态下,业内交投状况逐渐灵活起来,市场价格重心有所上移。

中美LNG均价对比图旨在对比中美两国LNG价格走势,卓创LNG均价将全国LNG工厂及接收站出厂价格加权平均获得,切尼尔LNG价格是指切尼尔LNG终端出口长约价格,采用Henry Hub期货价格为基础进行计算。从走势来看,切尼尔出口终端长约价格也有明显的季节趋势,随着美国地区气温变化,其关联的Henry Hub期货价格随之起伏。整体来看,对比中美LNG价格走势,近期中美价格均有所上行。

美国方面,目前气象机构预测未来部分地区将出现降温、降雪天气,预计将会刺激天然气的供暖需求,市场价格上行明显。中国情况来看,近期各地区LNG液厂库存压力有所下滑,终端跟进状况向好改善,价格有所反弹。综合来看,目前中美天然气市场较为乐观。

芝商所旗下的NYMEX Henry Hub(亨利港)天然气期货及WTI期货均与国际LNG市场具有紧密的联系,前者能够代表美国天然气市场目前的价格情况,也是正在崛起的LNG市场定价基准之一。而油品与天然气之间的替代关系,以及亚太地区主流的LNG长约定价基准均和WTI原油期货息息相关。从两者远期合约的走势图来看,2018年国际市场对原油的价格走势是看低的,对于买方而言签订与油价挂钩的LNG长约颇有优势,但同时也要警惕油价复苏的可能性。而签订与Henry Hub期货挂钩的LNG长约对买卖双方而言更有保障,首先该期货价格长期以来低位运行,颇为稳定。其次冬季上涨的趋势与绝大多数消费市场的实际情况相吻合。

近日,全球最大最多样化的衍生品市场芝加哥商业交易所与美国液化天然气生产及出口领军企业切尼尔能源公司达成协议,芝商所将推出可实物交割的液化天然气合约,交割地设在切尼尔能源公司位于美国墨西哥湾沿岸地区的萨宾帕斯出口终端。

芝商所与切尼尔能源公司的协议意义非凡,将为研发全球生产商、消费者和贸易商适用的全新液化天然气风险管理工具奠定基础,并进一步巩固亨利港天然气作为全球天然气价格基准的地位。

供应方面,本周工厂开工率有所上升,供应充裕;需求方面,由于北方大部分城市未进入供暖季,外加近日陕西秦华储备库外采结束,下游需求可以说还未得到很大提升;前期涨势过于凶猛,预计短时间内市场形势不太明朗,主要以窄幅整荡为主。

免责声明

期货与掉期交易具有亏损的风险,因此并不适于所有投资者。期货和掉期均为杠杆投资,由于只需要具备某合约市值一定百分比的资金就可进行交易,所以损失可能会超出最初为某一期货和掉期头寸而存入的金额。因此,交易者只能使用其有能力承受损失风险但又不会影响其生活方式的资金来进行该等投资。由于无法保证这些资金在每笔交易中都能获利,所以该等资金中仅有一部分可投入某笔交易。

本资料中所含信息与任何资料不得被视作在任何司法管辖区买入或卖出金融工具、提供金融建议、创建交易平台、促进或吸收存款、或提供任何其它金融产品或任何类型金融服务的要约或邀请。本资料中所含信息仅供参考,并非为了提供建议,且不应被解释为建议。本资料并未考虑到您的目标、财务状况或需要。您根据本资料采取行动前,应当获得适当的专业建议。

本资料中所含信息均如实提供,不含任何类型的担保,无论是明示或暗示。芝商所对任何错误或遗漏概不承担责任。本资料也可能会包含或涉及到未经芝商所或其管理人员、员工或代理设计、验证或测试的信息。芝商所不对该等信息承担任何责任,也不认可其信息的准确性或完整性。芝商所对该等信息或向您提供的超级链接并不担保不会侵犯到第三方权利。如果本资料含有外部网站的链接,芝商所并不对任何第三方或其提供的服务及/或产品予以认可、推荐、同意、保证或推介。

CME Group和“芝商所”是CME Group Inc.的注册商标。地球标志、E-mini、E-micro、Globex、CME和Chicago Mercantile Exchange是Chicago Mercantile Exchange Inc. (“CME”) 的注册商标。 CBOT是Board of Trade of the City of Chicago, Inc. (“CBOT”) 的注册商标。ClearPort和NYMEX 是New York Mercantile Exchange, Inc. (“NYMEX”) 的注册商标。此商标未经所有者书面批准,不得修改、复制、储存在可检索系统里、传递、复印、发布或以其它方式使用。

Dow Jones是道琼斯公司的注册商标。所有其它注册商标为其各自所有者的产权。

所有关于规则与细节之事项均遵循正式的CME、CBOT和NYMEX规则,并可被其替代。在所有涉及合约规格的情况里,均应参考当前的规则。

CME、CBOT及NYMEX均分别在新加坡注册为注册的认可市场运营商以及在香港特区注册为认可的自动化交易服务提供者。除上述内容之外,本资料所含信息并不构成提供任何境外金融工具市场的直接渠道,或《金融工具与交易法》(1948年第25条法律,修订案)界定之境外金融工具市场交易的清算服务。CME欧洲交易所股份有限公司注册及受权的服务并不含盖以任何形式在亚洲任何管辖区内(包括香港、新加坡及日本)提供金融服务。芝商所实体在中华人民共和国或台湾概无注册、获得许可或声称提供任何种类的金融服务。本资料在韩国及澳大利亚境内根据《金融投资服务与资本市场法》第9条第5款及相关规则、《2001年企业法》(澳洲联邦)及相关规则的规定,将发布受众仅限于“职业投资者”;其发行应受到相应限制。

2025年CME Group©和芝商所版权所有,保留所有权利。