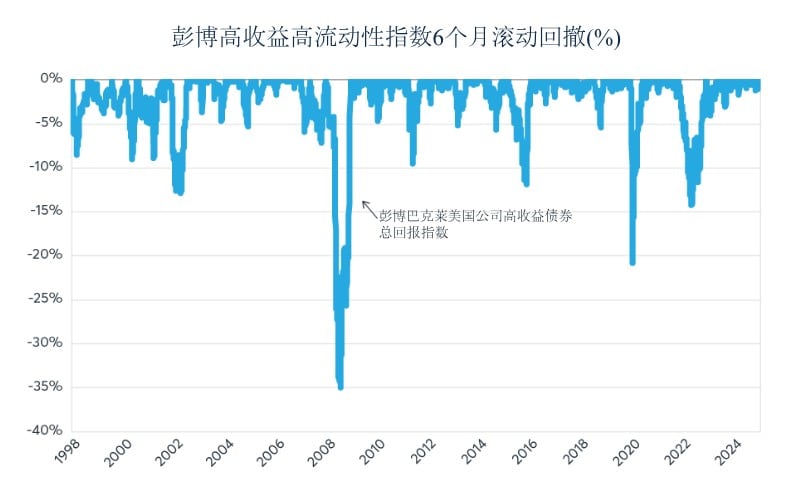

对投资者而言,如此窄的利差意味着潜在回报可能不对称,即下行风险大于上行空间。假设利差维持不变,高收益债券投资者的回报率将等于美国国债收益率加上2.56%的溢价。除非信用利差进一步收窄至史无前例的水平,否则高收益债券投资者很难实现超越美国国债收益率2.5%以上的年化回报。反之,一旦利差扩大,高收益债券的表现可能会显著逊于美国国债。事实上,在历次经济衰退期间,利差曾经扩大至10-18%区间,导致13%到35%不等的显著回撤(图2)。

图2:历史上的利差扩大往往伴随着大幅回撤

是什么导致当前信用利差如此狭窄?又有哪些因素可能导致信用利差扩大?一种解释是,美国经历了一段名义GDP快速增长的特殊时期(图3)。与广受关注的经通胀调整后的实际GDP相比,极少有人关注名义GDP。

图3:名义GDP经历了异常快速的增长阶段

名义GDP之所以成为理解信用利差的关键指标,因为它反映了经济体系中可用于偿还公共和私人债务的现金存量。名义GDP增速加快意味着可用于支付债券息票和本金的现金更为充裕。

在后疫情时代,美国经济不仅实现了强劲的实际增长,还经历了异常高企的通胀,通胀率在2022年一度攀升至9%以上,目前仍维持在3%左右。通货膨胀加重了消费者的生活负担。然而对债务人而言,通货膨胀至少在短期内反而可能是一种利好,因为通胀本质上是一种变相违约:所有借款人,无论公共还是私营部门,都可以用贬值后的货币来偿还原有债务。当名义GDP快速增长时,用于偿债的资金供应充足。

但是,一旦名义GDP增速放缓,利差可能会大幅扩大。例如,在科技泡沫破裂引发的经济衰退期间,美国名义GDP增速从5-7%放缓至2-2.5%。这足以推动彭博高收益债券相对于美国国债的期权调整利差从1990年代末的不足3%飙升至2002年的约10%。

全球金融危机期间的情况则更为严峻。名义GDP增速从2003年至2006年间的5-7%骤降至2009年的-3%。高收益债券利差随之飙升至较美国国债高出18%,导致高收益债券投资者遭受了高达35%的损失,即使美国国债价格大幅上涨。类似地,在疫情初期,名义GDP同比一度收缩7%,同时利差大幅走阔(图4)。

图4:历次名义GDP增速放缓均伴随信用利差扩大

GDP与信用利差:孰因孰果?

由于名义GDP数据仅在季度结束后才会公布,这可能给投资者的决策带来挑战。此外,信贷产品投资者通常会略微提前预判实际GDP和名义GDP的变化趋势。信用利差扩大实际上可能会引发经济下行,因为这会使企业融资渠道受阻,进而迫使其通过推迟投资、削减开支和裁员等方式来应对不断恶化的财务状况。从这一视角来看,当前信用利差的收窄态势可能预示着未来数月的经济增长将继续保持稳健。

如需更高频地跟踪名义GDP走势,投资者可以关注每月发布的美国就业报告。通常,市场关注的是该报告的各项构成指标,如非农就业数据环比变动、平均小时收入同比变动以及总工作时数。然而,从概念上讲,将这些指标统一转换为同比百分比变化,并将其串联起来计算总劳动收入更具分析意义。如果就业人数下滑、薪资增速放缓或工时减少等任何组合因素导致总劳动收入增速跌破当前5%的水平,则可能预示着信用利差即将扩大(图5)。

图5:总劳动收入可作为名义GDP增长的高频替代指标

其他类型贷款的违约情况

例如,在全球金融危机爆发前,信用卡和汽车贷款的违约率早已开始攀升,远早于信用利差最终扩大的时点。当前,美国信用卡90天以上逾期率已攀升至2011年以来的最高水平,而汽车贷款90天以上逾期率则创下2010年以来的新高。这种现象可能预示着消费支出即将放缓,继而导致名义GDP增速下滑,并最终引发高收益债券利差扩大(图6和图7)。事实上,美国1月份零售销售额较市场共识预期低约1%,表现令人意外。

图6:信用卡逾期率呈现飙升态势。这是否预示着信用利差即将扩大?

图7:汽车贷款逾期率已达15年来最高水平

尽管如此,家庭方面的各项指标并非都令人担忧。尽管自2021年底以来,抵押贷款逾期率持续小幅攀升,但依然处于极低水平(图8)。商业贷款(主要面向个体经营者)的违约率同样保持在低位,近几个季度仅出现小幅上升(图9)。

图8:抵押贷款逾期率虽有上升,但仍处于历史低位

图9:商业贷款违约率同样处于低位,但已现上升迹象

最后,我们还需要关注快速演变的公共政策环境。随着经济正在适应联邦支出的变化、就业水平的调整及关税政策的影响,投资者在管理投资组合风险时需要密切跟踪就业、消费支出和贷款违约等关键指标。

显然,彭博美国公司高收益高流动性指数期货、彭博美国公司高收益债券久期对冲指数期货及其投资级对应产品的推出,为投资者提供了一种通过交易所交易和中央清算机制来管理行业风险敞口的工具。鉴于这些工具可能呈现非对称回报特征,额外的对冲机制无疑将受到市场欢迎。

交易美国国债

我们提供流动性最强的美国政府债务交易市场。

订阅更新

获取由芝商所经济研究专家团队制作的分析报告。

已有帐户? 登录

点击上方,即表示您已订阅并同意接收指定内容。我知悉可以随时退订信息.

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

在交易所交易之衍生产品及场外结算(“OTC”)之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所(“CME”)、芝加哥期货交易所(“CBOT”)、纽约商业交易所(“NYMEX”)和纽约商品交易所(“COMEX”)的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。