厄尔尼诺现象加剧,天然气价格暴跌

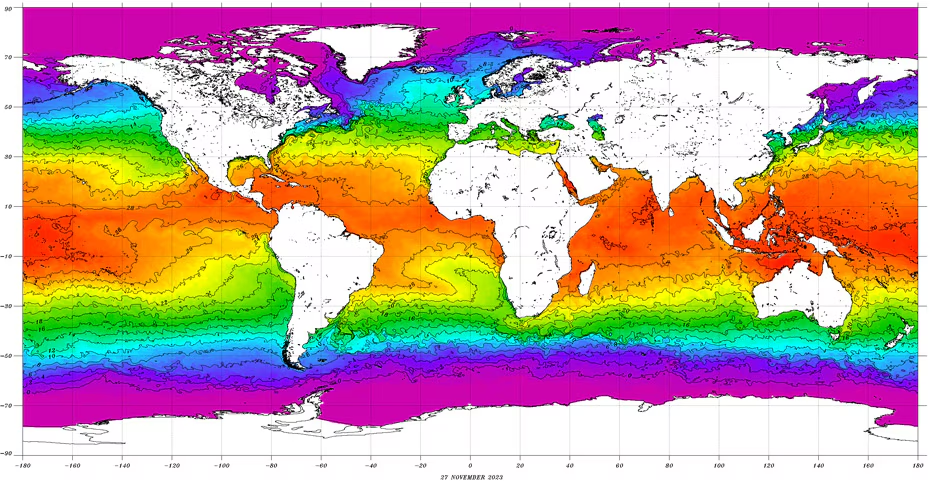

厄尔尼诺(El Niño)气候模式持续增强,可能预示着北美将迎来一个异常温暖的冬季。今年8月至10月的三个月监测期间,赤道太平洋海域的海面温度比正常水平高出了1.5℃(图1)。

图1:四年后厄尔尼诺现象回归,可能预示着温暖异常的冬天即将来临

有记录以来最强的厄尔尼诺现象出现在2015/16年,当时中部与中东部太平洋海域的海面温度比正常水平高出2.6℃。由于家庭和办公场所冬季采暖需求下降,这给美国的天然气和电力价格带来了下行压力。今年的厄尔尼诺被列为“强”,海面温度比正常水平高出了1.5℃。如果该指标超过2℃,则级别将提升至“极强”。

那么,这次厄尔尼诺可能对市场带来什么影响?首先,美国天然气价格已经从2022年8月的峰值下跌约70%。这与2015/16年厄尔尼诺现象期间的市场走势一致。从2014年2月至2016年2月,天然气价格下跌了72%。2016年3月,市场触底后启动了为期五年的反弹,至2022年8月见顶。较之2020年低点,涨幅达到236%。此轮涨势又恰逢拉尼娜(La Niña)现象的发生——该现象在2021年和2022年大部分时间内占主导地位,从而带来了寒冷异常的天气(图2)。

图2:天然气期货价格往往受到厄尔尼诺和拉尼娜气候模式的影响

亨利港天然气期货价格(即月)

尽管今年天然气价格的下跌可以归因于拉尼娜现象,但库存也是一个重要因素。截至2023年11月,美国“下48州”的天然气存储量达到3.8bcf(十亿立方英尺),比去年同期高出约5%,且比五年平均水平高出5.2%。美国能源部在11月的预测中表示,从11月至次年3月的冬季取暖季期间,库存量预计将比五年平均水平高出21%(图3)。

图3:高库存水平也是导致天然气价格下跌的因素之一

天然气库存水平

高库存和对美国北部地区冬季出现异常温暖天气的预期可能在未来几个月对天然气市场造成额外的下行压力。

此外,天然气市场的投资者还须关注其他若干因素:

- 产量:美国能源部预计,今年美国天然气产量将创下103.72bcfd(每日十亿立方英尺)的新高,2024年将达到105.13bcfd。而2022年的产量仅为99.60bcfd。因此,在其他条件保持不变的情况下,充裕的供应可能会继续向价格施压。

- 投资:天然气钻机数量已经从2023年4月161台的高点下降至11月初的118台(图4)。这可能意味着短期内生产商几乎不会进行大规模的新勘探活动,不过,现有钻机的效率已大幅提升,即便数量减少,也能有效支持产量增长。

图4:钻机数量显著减少,但产量仍持续增长

活跃天然气钻机数量

- 出口:今年上半年的天然气出口量已超过去年全年总量。自2016年切尼尔萨宾帕斯(Cheniere Sabine Pass)天然气厂投入运行后,出口量便大幅上升,从2014年的1.51tcf(万亿立方英尺)激增至2022年的6.9tcf。这有望为天然气价格提供支撑。

- 需求:由于预期美国北部将迎来温暖异常的冬天,今年居民和商业用户对天然气的消费量可能会低于2022年。如果厄尔尼诺现象后出现拉尼娜现象,如2016年所见,则可能会触发天然气价格的反弹。

- 替代能源:大量替代能源产能也正陆续上线,但对于替代能源,有两点需要注意:首先,产能不等同于实际发电量。例如,太阳能电池板和风力涡轮机在无阳光或无风时无法发电。平均而言,它们的实际发电量约为产能的四分之一,而天然气发电几乎可满负荷运行。其次,太阳能和风能领域的投资在很大程度上依赖于税收补贴,而这些补贴的未来取决于华盛顿的政治决策,预测起来较为困难。同时,作为天然气的主要竞争者,煤炭已进入末期衰退。

厄尔尼诺现象与美国中西部谷物带

厄尔尼诺现象发生之际,恰逢密西西比河水位偏低,给粮食等多种商品的运输带来了挑战。该河是将美国中西部及其他地区的商品(包括石油)从产地运到墨西哥湾沿岸出口点的重要航道。

美国北部气候比常年更为温暖,加上降雨减少,可能会加剧密西西比河的低水位困境,并影响该主要水道上的商品运输。不过,由于冬季期间中西部上游地区的部分河段因结冰而关闭,运输速度本就会显著放缓。连接太平洋和大西洋的巴拿马运河是另一重要水路,对海运贸易至关重要,但也已因水位偏低而限制船只通行数量。波罗的海干散货指数(Baltic Dry Index,通常用来衡量谷物等干散货运输的运费)在10月中旬至11月初期间下降了34%,之后收复了一半跌幅。

对于美国中西部的农作物而言,玉米和大豆作物通常在11月前基本收割完毕,新作物的播种将在次年3月开始。硬质和软质红冬小麦作物在夏季收割,新作物的播种则在2024年春季开始。

虽然冬季田地处于休耕期,但在此期间中西部的降雨和降雪对补充土壤下层水分非常关键。美国农业部在11月的一份报告中指出,40%的玉米种植区、42%的大豆区和44%的冬小麦区受到旱情影响。48%的水稻区受旱情影响。

尽管厄尔尼诺现象可能会加剧美国中西部的旱情,但该气候现象是否会影响谷物价格呢?我们可以从2015/16年的厄尔尼诺现象中找到答案。该现象始于2015年,当时的温度比正常水平高出0.5℃。到了年中,温度已比正常水平高出1.5-1.9℃,并在年底达到2.6℃的峰值。厄尔尼诺现象在2016年前五个月持续存在,随后逐渐消退。

2015年初,芝加哥玉米期货以每蒲式耳3.98美元开盘(当时温度比正常水平高出0.5℃),到年中跌至3.55美元(当时温度比正常水平高出1.5-1.9℃),年底小幅回升至3.60美元(当时温度已达到高峰,比正常水平高出2.6℃)。到2016年3月28日,玉米期货价格为每蒲式耳3.56美元,此后开始一波涨势,价格推高至当年6月的每蒲式耳4.38美元(当时厄尔尼诺现象已消退,距拉尼娜现象开始还有四个月)(图5)。

图5:厄尔尼诺现象是否会延续至明年春季玉米播种季节?

芝加哥玉米期货

总体来说,出口增加可能会支持天然气价格上涨,但产量增长和预期冬季需求的下降可能会抵消这一上行趋势——除非出现2016年的情况,拉尼娜现象紧随厄尔尼诺之后来袭。然而,在形成任何看涨行情之前,库存水平必须首先大幅下降。与此同时,除了关注天然气的传统经济驱动因素之外,也不要忘记访问美国国家海洋和大气管理局(NOAA)的网站https://www.noaa.gov/以查看海面温度。该机构掌握着理解天然气价格中期走势演变的关键,其影响不亚于任何其他因素。