美豆炒作划上句号,国产豆价能否上涨

11月份美国农业部报告对美豆单产和产量的小幅调增,给2023/2024年度美国大豆供应端炒作画上了句号,美豆期价持续一个月的上升趋势被短暂打破,后期美豆需求和南美天气是市场交易的焦点,其中南美天气将决定中期外盘期价走势。

国产大豆丰产上市后价格持续走低,供需过剩的偏空基本面令价格持续承压,但当前农户惜售情绪严重,并对后期国家收储政策存在较高预期,现货价格短暂企稳,中期走势仍取决于国家收储政策。

美豆产量尘埃落定 南美天气主导外盘

上周USDA发布的11月供需报告调高了美豆单产、产量,并小幅下调了美豆消费量,导致期末库存上升,报告中性偏空的基调非常明显,但美豆期价仅回调一天就重拾升势,市场对南美天气的担忧和对美豆出口转暖的预期均对价格产生支撑。

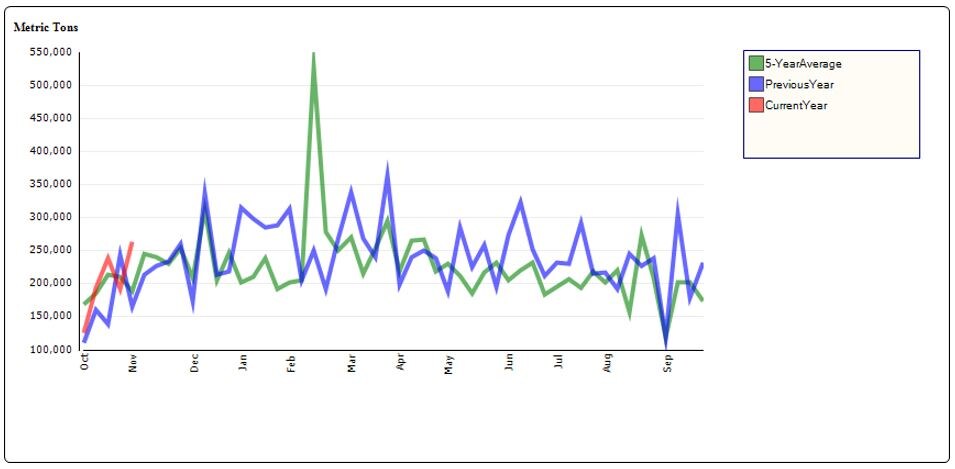

美国农业部周度出口数据显示,截至11月2日当周,美豆出口量同比下降4%,但美豆粕出口同比增加24%,主要因2022/2023年度阿根廷大豆减产导致阿根廷豆粕出口大幅减少,为美豆粕出口创造了充足的市场空间,后期豆粕出口仍将是美豆市场的亮点。同时,近期中国企业开始大量采购美豆,后期若能持续大量采购,将对美豆期价造成重大利多影响。

巴西大豆种植依然滞后,巴西国家商品供应公司(CONAB)数据显示,截至11月4日当周,巴西2023/2024年度大豆种植进度为48.4%,较上周增加8.4个百分点,但明显低于去年同期的57.5%,巴西大豆产区南涝北旱导致种植进度明显滞后。

天气模型对未来南美降水的预估存在较大分歧,NOAA的GFS模型显示,未来两周巴西大豆产区可能迎来大面积降雨,11月18日之前的天气预报显示中北部产区降水稀少,降水主要集中在南部,但18日至25日中北部产区将会迎来大面积降水,充足的降水或能缓解巴西旱情,令巴西大豆种植进度迎头赶上。总体而言,巴西未来一周的降水依然不利于种植进度,外盘期货市场对巴西天气的升水仍将持续,期价或易涨难跌。

图1:美国豆粕出口周度数据(截至2023年11月2日)

图2:巴西大豆种植进度周度数据(%)

图3:南美洲未来一周降水预报(11月11日发布,截至11月18日)

图4:南美洲未来两周降水预报(11月11日发布,截至11月25日)

国产大豆丰产上市 政策主导后期走势

今年国产大豆新作上市以来,现货价格持续低开低走。截至11月中旬,环比跌幅达220元/吨,同比跌幅高达660元/吨。由于阶段性供应大幅增加,而下游需方采购态度谨慎,供大于求格局下,大豆价格缺乏上涨想象空间,价格容易承压下行。

农业农村部11月份月报显示,新季大豆收获已基本结束,品质明显好于常年,蛋白质含量较高,由于东北中西部主产区受播种初期旱情影响,大豆实际单产不及预期,11月将2023/2024年度我国大豆产量预测数下调57万吨,至2089万吨,但仍比上年度增产60万吨,创历史新高。博朗咨询数据显示,2023年我国大豆产量为1941万吨,较上年减少209万吨,尽管产量下降,但仍然明显高于1716万吨的23年平均产量。

总体来看,市场对今年国产大豆丰产并无异议,过剩的供应需要国家政策收储需求来匹配,否则价格将会持续走低,并挫伤农户下一年的种植积极性。今年3月至4月的300万吨国家调节性储备收购令国产豆价格企稳回升,也稳定了2023年大豆种植面积,市场关注政策是否再度出手,当前农户的严重惜售也是对未来收储政策的期待。

图5:2000年至2023年中国大豆产量(万吨)

转载自 粮油市场报