- 4 Jun 2020

- By Futures Daily

6月份,美国股市依旧顽强的上冲,此前我们担忧的企业盈利下降对估值带来的调整压力尚未显现。股市等金融资产明显与经济增长基本面脱节,2020/2021 年全球GDP预估损失可能高达10万亿美元,然而全球股市市值却在同期增长了近15万亿美元。

美国方面,美股基本上扳回了3月份的跌势,回到海外疫情爆发前的水平。其中纳斯达克指数收盘又逼近历史新高,道指和标普指数的反弹幅度也超过30%,已经进入了所谓的技术上牛市阶段。

此外还有两个指标验证美股可能与经济增长基本面脱节:一是今年4月底,10个标普500指数年度股息期货合约(从当前到2030年底)的报价总和,与500个标普500指数点相当,比2017年时要低。虽然美股走高,但未来10年的预期股息仍是低/负增长。二是作为作为更能反映美国经济最全面的指标——罗素2000指数涨幅明显落后于纳斯达克指数,甚至也落后于标普500指数。

经济数据不乐观 短期激发股市上冲

美国经济指标还显示,尽管美国启动了复工复产,但是经济尚未摆脱负增长的局面。美国商务部5月28日公布的数据显示,4月份耐用品订单下降17.2%,是2014年8月以来的最大降幅,另外3月份的数据修正为下降16.6%。受到密切关注的核心指标,即不包括飞机和军用品的资本品订单4月份下降5.8%,3月份的降幅为1.1%。资本品发货量下降了5.4%。

美国商务部修正数据显示,由于消费者支出和商业投资急剧下降,第一季度国内生产总值折合年率萎缩5%。在过去的两个月中,由于全国性的封锁措施,工厂受到需求急剧下降的冲击。尽管各州已开始允许企业重新开放,但由于消费者支出下降和企业控制资本支出项目,制造业的复苏将会缓慢。

美国商务部修订后的GDP数据显示,商业固定投资折合年率下降了7.9%。设备支出的降速为16.7%。该报告表明美国历史上持续时间最长的经济扩张期结束,并预示着可能至少是八十年来最严重衰退的开始。第一季度企业利润折合年率下降13.9%,表明企业在盈利好转之前可能会继续收缩资本支出项目。

因此,笔者认为美元名义利率持续处于低位,尤其是长端利率处于低位,这会推动风险类资产价格飙升,尤其是对利率和流动性敏感的股市。芝商所高级经济学家Erik Norland发布报告显示,用互换利率把未来10年支付的股息折现为现值,会发现标普500指数和未来股息的净现值是同步变动的。就目前而言,美股似乎是受到了两股力量的推动:一个是经济增长预期的变化,如年度股息指数期货的定价,一个是长期债券收益率的变化。

5月下旬至6月初,美元指数持续下行,这意味着美元流动性正从居民和企业层面的救济外溢到金融市场,越来越多的投资者寻求购买资产来保值。在线交易平台Robintrack数据显示,在Hertz宣布破产保护近一周后,公司交易平台上的散户投资者依然在持续买入Hertz股票。从历史上看,美元贬值如果叠加原油价格反弹,一般都对应着资产价格泡沫或者恶性通胀,鉴于当前物价处于通缩的环境,因此资产价格泡沫可能继续膨胀。

美股后市上涨动力减弱 卖空股指期货对冲风险

短期美元名义利率下降或者处于低位会激发股市等风险类资产价格的上涨,但是中期来看,美国疫情尚未进入全面控制,经济复工复产并没有回到疫情前水平,资产价格要维持高位需要更多的流动性释放和名义利率下行来支撑,但是笔者认为流动性扩张和名义利率下行必然有个上限,美股后市进一步上涨的动力会越来越弱。从交易策略来看,管理美股的风险敞口对冲是投资者的第一选择,可以选择卖空微型E迷你股指系列合约来对冲风险。

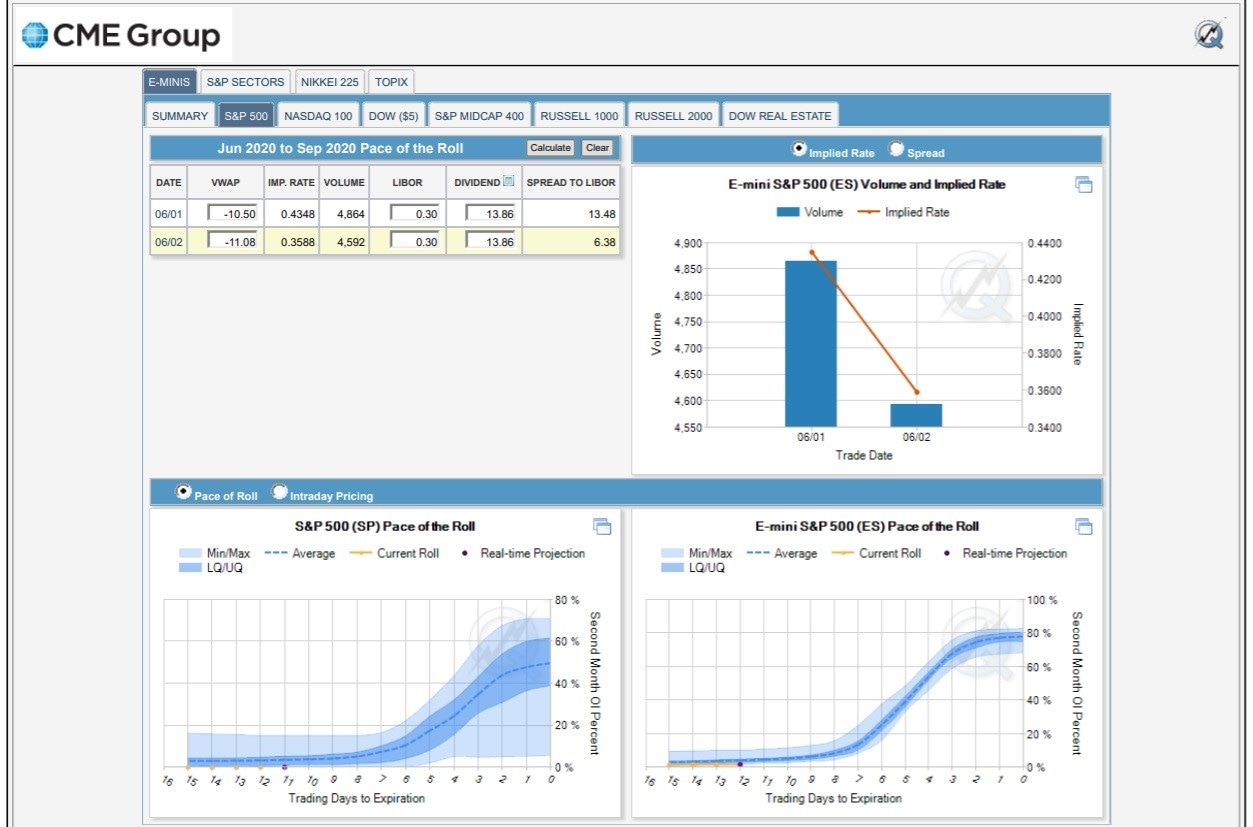

另外,美股即将进入季度展期时期,投资者可以运用芝商所股票季度展期分析器来制定展期策略。期货展期一般需要考虑展期成本和融资成本,芝商所的股票季度展期分析器中包含当前的期货跨期价差市场信息。首页默认展示各大盘指数市场每日成交量加权价格(VWAP)和E‑迷你指数期货的平均隐含融资利率。各个产品详细页面均分为四个象限,请看下图。左上象限给出了VWAP、隐含融资利率、展期量、伦敦银行间同业拆借率(LIBOR)基准假设、远期股息点假设以及与LIBOR存有价差的隐含融资利率。右上象限展示所覆盖周期内的隐含融资利率和展期量。可切换显示隐含融资利率以及利率相较LIBOR的变动。下方两个象限展示了标准规格合约(左侧,若有)以及E‑迷你合约(右侧)的展期进度。红色实线代表特定日期上延期月份当前的持仓量百分比。黑色实线代表着过去三年中展期周期内同一时间点上相同数量的历史均值。蓝色阴影为过去三年数据里中间75%的范围。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

免责声明

期货与掉期交易具有亏损的风险,因此并不适于所有投资者。期货和掉期均为杠杆投资,由于只需要具备某合约市值一定百分比的资金就可进行交易,所以损失可能会超出最初为某一期货和掉期头寸而存入的金额。因此,交易者只能使用其有能力承受损失风险但又不会影响其生活方式的资金来进行该等投资。由于无法保证这些资金在每笔交易中都能获利,所以该等资金中仅有一部分可投入某笔交易。

本资料中所含信息与任何资料不得被视作在任何司法管辖区买入或卖出金融工具、提供金融建议、创建交易平台、促进或吸收存款、或提供任何其它金融产品或任何类型金融服务的要约或邀请。本资料中所含信息仅供参考,并非为了提供建议,且不应被解释为建议。本资料并未考虑到您的目标、财务状况或需要。您根据本资料采取行动前,应当获得适当的专业建议。

本资料中所含信息均如实提供,不含任何类型的担保,无论是明示或暗示。芝商所对任何错误或遗漏概不承担责任。本资料也可能会包含或涉及到未经芝商所或其管理人员、员工或代理设计、验证或测试的信息。芝商所不对该等信息承担任何责任,也不认可其信息的准确性或完整性。芝商所对该等信息或向您提供的超级链接并不担保不会侵犯到第三方权利。如果本资料含有外部网站的链接,芝商所并不对任何第三方或其提供的服务及/或产品予以认可、推荐、同意、保证或推介。

CME Group和“芝商所”是CME Group Inc.的注册商标。地球标志、E-mini、E-micro、Globex、CME和Chicago Mercantile Exchange是Chicago Mercantile Exchange Inc. (“CME”) 的注册商标。 CBOT是Board of Trade of the City of Chicago, Inc. (“CBOT”) 的注册商标。ClearPort和NYMEX 是New York Mercantile Exchange, Inc. (“NYMEX”) 的注册商标。此商标未经所有者书面批准,不得修改、复制、储存在可检索系统里、传递、复印、发布或以其它方式使用。

Dow Jones是道琼斯公司的注册商标。所有其它注册商标为其各自所有者的产权。

所有关于规则与细节之事项均遵循正式的CME、CBOT和NYMEX规则,并可被其替代。在所有涉及合约规格的情况里,均应参考当前的规则。

CME、CBOT及NYMEX均分别在新加坡注册为注册的认可市场运营商以及在香港特区注册为认可的自动化交易服务提供者。除上述内容之外,本资料所含信息并不构成提供任何境外金融工具市场的直接渠道,或《金融工具与交易法》(1948年第25条法律,修订案)界定之境外金融工具市场交易的清算服务。CME欧洲交易所股份有限公司注册及受权的服务并不含盖以任何形式在亚洲任何管辖区内(包括香港、新加坡及日本)提供金融服务。芝商所实体在中华人民共和国或台湾概无注册、获得许可或声称提供任何种类的金融服务。本资料在韩国及澳大利亚境内根据《金融投资服务与资本市场法》第9条第5款及相关规则、《2001年企业法》(澳洲联邦)及相关规则的规定,将发布受众仅限于“职业投资者”;其发行应受到相应限制。

2024年CME Group©和芝商所版权所有,保留所有权利。