- 6 Oct 2020

- By Alison Coughlin and Dominic Sutton-Vermeulen

巴西在过去二十年中逐步成长为大豆的主要出口国,因此,对巴西和美国的大豆有实际业务的企业需要学习如何正确管理其风险。此前,巴西大豆市场是依据CBOT大豆期货合约和巴拉那瓜纸合同市场进行套期保值的。但在某些市场条件下,这两种方式均无法满足所有投资者对有效对冲风险的需求。比如南北半球之间的产量变化会影响CBOT大豆期货与巴西大豆价格之间的关系。巴拉那瓜纸合同市场主要是用于管理基础风险的工具,但受市场性质限制,可能阻挡了部分投资者参与交易。长时间以来,巴西大豆与CBOT大豆期货之间的相关性一直很高,但是这种关系可能会被周期性地打破,从而增加南美大豆的价格风险。尤其是贸易竞争格局大幅改变之后,两个市场更加独立,其价格相关性被打破的频率可能会越来越高。

前文着重论述了南美对价格风险管理工具的日益增长的需求,后续本文将转向进出口国大豆价格之间的关系,证实集中结算南美期货合约可以为管理全球大豆价格风险带来帮助。

如前文所述,由于没有管理巴西大豆价格的特定工具,大多数具有全球大豆敞口的企业都使用CBOT大豆期货合约进行套期保值。总体而言,CBOT大豆期货价格与巴西大豆价格同步波动,能够有效管理南美的风险。图1显示了过去十年中巴拉那瓜港口巴西大豆出口价格 1 与近月的CBOT大豆期货价格之间的关系。

“一价定律”认为,在商品出口市场中,一定条件下(如市场没有贸易摩擦)不同市场的相同商品(比如大豆)价格,在长期看来是趋同的。这意味着,从长期来看,商品主要出口地区的价格之间通常存在稳定的关系,从而使交易者可以利用这些关系制定并执行决策。而当今的大豆出口市场有打破一价定律的趋势。巴西大豆离岸价与对应的美国CBOT大豆期货价格之间的价格关系逐渐变得不稳定。这种情况可能受多种因素影响,但由于中美地缘政治和贸易战的持久影响,这种关系变得格外不稳定,详情见下表1。

时间段 |

R平方(相关性) |

|---|---|

2010-2011 |

0.95 |

2012-2013 |

0.57 |

2014-2015 |

0.87 |

2016-2017 |

0.79 |

2018-2020 |

0.35 |

表1显示了过去十年巴西大豆出口价格与近月CBOT大豆期货价格之间的相关性。从2012年左右,中美贸易争端之前开始,两者的相关性有下降趋势。这可能是因为基本的供求因素变化破坏了以前高度相关的关系。

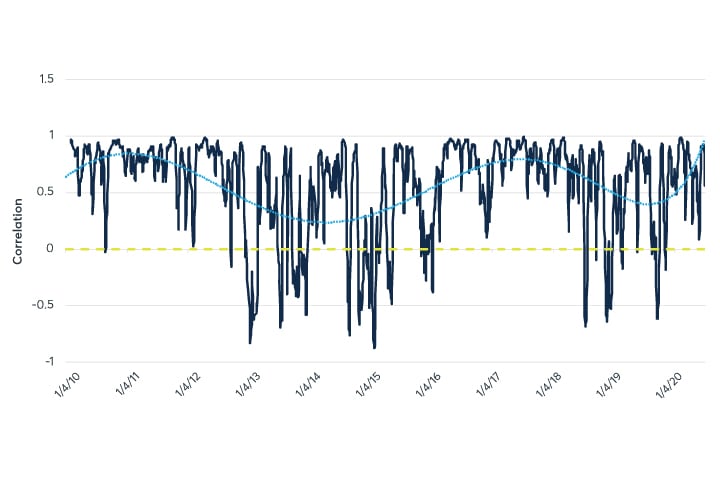

图2中两种价格的20天移动平均相关性也显示出两者的高相关性被打破。虽然两者的相关性大多数时候在向1靠拢,但短期的相关性下降也出现了多次。而这正是市场需要南美大豆的衍生品的时候。

美国和巴西大豆价格之间的关系似乎是取决于哪个国家处于出口季。表3中每个国家各自出口季期间的CBOT大豆期货与巴西大豆离岸价的相关性表明,相对于9月至次年2月(美国出口季),3月至8月(巴西出口季)期间两者之间的价格相关性更强。

|

美国出口季(9月-次年2月) |

巴西出口季(3月-8月) |

|---|---|---|

10- 年 |

0.899 |

0.920 |

五年 |

0.368 |

0.683 |

3年期 |

0.180 |

0.541 |

巴西出口季期间相关性的增强,显示出了CBOT大豆期货对全球市场大豆的定价的准确性。但是,如上所述,数据还显示,与5年和10年期的相关性相比,短时间内的季节相关性不那么牢固。

以同样的方法计算美国和巴西大豆出口季期间中国和巴西价格的三年期相关性,结果表明相对于美国出口季,中国的大豆到港价格与巴西出口季的离岸价格具有更强的相关性。这是由于中国进口商在3月至8月期间面临着巴西大豆的现货风险。中国是全球大豆最大的买家,在这段时间内,其大豆供应大部分来自巴西。

|

美国出口季(9月-次年2月) |

巴西出口季(3月-8月) |

|---|---|---|

3年期 |

0.289 |

0.4737 |

基差是现货价格与近月期货价格之间的差额。基差波动率能够用于评估基差风险,也就是现货价格和对冲头寸价格之间的相关性风险。较低的基差波动率表示现货价格与期货之间关系稳定,较高的基差波动率则相反。现货价格与期货之间的关系越不稳定,对冲策略中出现过多盈亏的可能性就越大,从而给对冲头寸增加了更多风险。

上方的图3显示了两个现货市场的基差:巴拉那瓜港口大豆现货价格减去近月的CBOT大豆期货,美湾现货价格减去近月的CBOT大豆期货。从图中可以明显看出,相对于美湾地区,巴西基差的波动更大。

|

全部日期 |

剔除贸易后的时期 |

|---|---|---|

巴西离岸价 |

51¢ |

39¢ |

美湾离岸价 |

26¢ |

25¢ |

表4的历史数据显示,巴西大豆离岸价的波动几乎是美湾离岸价的两倍。剔除贸易战时期的数据是为了说明,考虑了非基本面因素的干扰后,得出的结论依然相似,只是剔除后巴西大豆离岸价的基差波动率相对较低。结合图3和表4中的信息,可以得出结论,美湾大豆离岸价和CBOT大豆期货价格之间的关系,比巴西大豆与后者之间的价格关系更稳定。

巴西大豆基差的波动情况,说明了巴西大豆价格风险和信号需要用地区化工具来管理,这也能给投资者提供良好的交易机会。

虽然南美大豆期货产品价格是跟随巴西桑托斯港口出口价格变动的,但它对南美其他重要大豆生产国的大豆价格也具有代表性。如前所述,普氏桑托斯价格与巴拉那瓜港口的大豆价格高度相关,且其与阿根廷大豆价格也高度相关。从期货引入了普氏桑托斯价格之后开始计算,该价格与阿根廷现货大豆价格之间的相关性高达80%。

作为对比,在上述时间内,美国CBOT大豆期货价格和巴拉那瓜价格、阿根廷价格的相关性都低于10%。这表明南美大豆期货合约能更好的管理地区性价格风险。

大连现货价格与美湾离岸/ 巴西离岸综合价格 3 之间的长期关系表明,在不考虑贸易摩擦这样的非基本面因素,以及供应冲击和需求冲击的情况下,中国价格的基准是与其紧密相关的出口主要来源国的价格。在过去的十年中,中国大豆价格与经季节性调整的大豆出口价格之间的相关性接近82%。

这种强相关性表明,中国全年的进口风险可以使用两种风险管理工具来对冲。中国进口商可以根据销售季节进行划分,在美国出口季使用基于美国价格的风险管理工具,而在巴西出口季使用基于巴西价格的风险管理工具。图5显示了中国在美国和巴西出口季时的价格关系,可以看出这种关系是长期稳定的。

总而言之,引入地区性的普氏桑托斯大豆期货合约能够满足市场对提高南美大豆风险对冲有效性的需求。在巴西价格与CBOT大豆期货之间的相关性变得越来越不稳定的时候,基于巴西价格的合约能更直接的管理风险,还有着与其他南美现货价格高相关性。这两种覆盖了全年和全球主要大豆出口国的衍生品,能够用于全球大豆投资者管理大部分的大豆风险敞口。

1南美大豆期货合约的价格基于普氏资讯对桑托斯港口出口价格的评估。但是,普氏资讯仅在2018年才开始发布此评估,更详细的分析还需更长期数据分析支持。巴拉那瓜的出口价格与普氏桑托斯评估价格高度相关(相关性为94%),因此它在许多计算被用作的后者的近似值。

2本文使用普通最小二乘法(OLS)进行回归得到了价格水平。表1、2、3和4中显示的结果都进行了Engle-Granger两步法以分析是否协整。最终,使用ADF测试了平稳性以确定价格水平。两个非平稳序列的存在协整关系则表示两者不是伪相关,且用OLS回归得到的价格水平仍然成立。

3这个价格序列是组合了美国大豆离岸价和巴西大豆离岸价而形成的,取值随着处于出口季的国家变化而变化。 3月至8月(巴西出口季)的价格为巴西的价格,9月至次年2月(美国出口季)的价格为美国的价格。

芝加哥商品交易所集团

芝加哥商品交易所集团,全球领先的衍生品市场,风险管理的中心。 芝商所集团旗下四大交易中心——芝加哥商品交易所(CME)、芝加哥期货交易所(CBOT)、纽约商业交易所(NYMEX)及纽约商品交易所(COMEX),提供涵盖所有主要资产类别的最广泛全球基准产品,帮助各国企业缓解在当今不明朗的全球经济环境中所面临的繁复风险。

关注我们,追踪全球财经新闻

CME Group on Twitter

CME Group on Facebook

CME Group on LinkedIn