- 4 Dec 2014

- By Blu Putnam

在本报告中,我们的主要重点是要针对在全球范围内影响石油及天然气市场的强大动态引起一些关注,特别是改变相对价格的可能性方面。我们的观点是:当前原油价格的下行趋势是由某些短期考虑所激发的长期因素汇聚一起所致。

美国和加拿大的能源生产繁荣始于2006-2007年,自那以后一直保持着快速步伐。尽管不断增长的供给在不算小的程度上被以下因素所抵消:在生产繁荣开始之时为来自中国与其它新兴市场国家持续强劲的需求,之后为利比亚、叙利亚,伊朗等地上升的地缘政治紧张局势;这些因素掩盖了下行的价格压力。然而在近几年,中国的增长率出现了显著的减速,而其它大多数新兴市场国家的增长同样急剧放缓,更不必说深陷经济停滞的欧洲。

北美的生产繁荣以及影响全球需求因素的减缓为低油价做好了准备,但催化剂来自于其它地方。尽管中东局势发展令人担忧,但石油生产要么重新投产(利比亚,伊拉克),要么未受到重大影响,当这一点明朗之后,许多长期投资者,例如养老基金与捐赠基金(更不用说散户投资者),开始将其资产配置转回上涨的股票市场,并离开处于方向性牛市及全球能源价格多方观点予以指数化挂钩的能源基金,包括交易所交易基金与票据(交易所交易基金ETF与交易所交易票据ETN)。

油价的最新下跌非常惊人。而随着油价下跌,它提出了是否调整供给的问题。事实上,如果投资者仅仅关注与基于经济增长的需求走势相对立的实际生产走势,就可能禁不住地这样认为:为回应价格下跌而迟早会出现的生产削减会阻止当前的下行趋势。这一观点在两个方向上都具有风险。

- 首先,当涉及强有力的资产配置转变时,总是存在这种很大的可能性:市场对某些未考虑投资者行为的假设性供需估值会做得过头 。

- 其次,石油生产趋向于不对短期价格变动作出回应。石油生产成本的很大一部分处于资本投资阶段,这些成本通常被不正确地(从经济学角度而言)且部分地包括在生产下一桶油的感知边际成本之中。事实上,生产动态要复杂得多,实际边际成本远低于它们可能出现的,而短期生产削减是非常不可能的。

- 第三,在另一个方向,中东(以及俄罗斯)当前形势已经产生出一个相对良性或勉强的共识:尽管该地区处于紧张状态,中东石油生产将保持高位;但投资者不应忽视概率虽低但影响潜力高的突发性石油供给冲击。

因此,我们完全理解为何所有目光都放在最近原油价格下跌上,但我们想把你们的注意力重新聚焦到我们的观点上来:能源市场的动态在变化。一些强有力的长期经济诱因与一些短期实际状况相冲撞,而能源世界正在再次发生变化。在本报告中,我们将展示一些我们最喜爱的图表,旨在说明表面之下正在发生什么,除了其它因素,包括天然气与石油的相对价格、西德州中质油-布伦特价差及天然气价格的全球不对等状况等,它们可能与当前全球油价大滑坡同样有趣与重要。

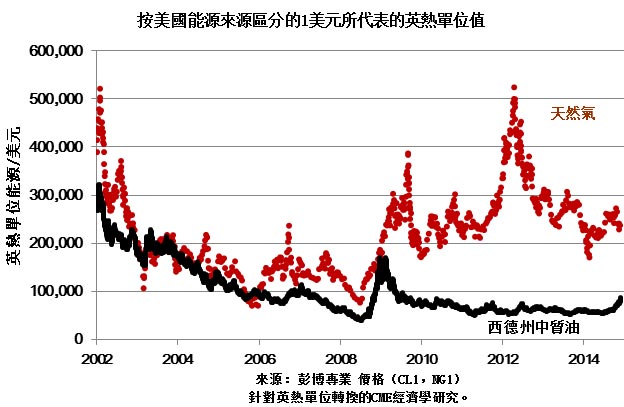

如果有人给你1美元,让你以美元买入能源英热单位。如果购买天然气,则1美元能为你买入超过200,000英热单位;但如果购买石油或相关精炼石油产品,同样1美元只能为你买入不到100,000英热单位。这样巨大的英热单位(英国热量单位)定价不对等在能源繁荣之前并不存在。有一种场景认为这些状况将会长期如此,至少会延续非常长的时间,因为石油与天然气为美国经济的不同行业提供动力,并在短期之内不可替代。其它场景表明有数十亿美元投资于工业用途天然气,美国电力发电机组从煤炭到天然气的变迁,以及通过管道增加向墨西哥的天然气出口并最终通过海运增加向亚洲的液化天然气出口的项目。这些巨大的资本投资要结出果实需要漫长的时间,但它们确实到来了:当切尼尔能源公司的沙宾渡口(Cheniere)于2015年第4季度开始运营时,它注定会引领美国的液化天然气出口市场。

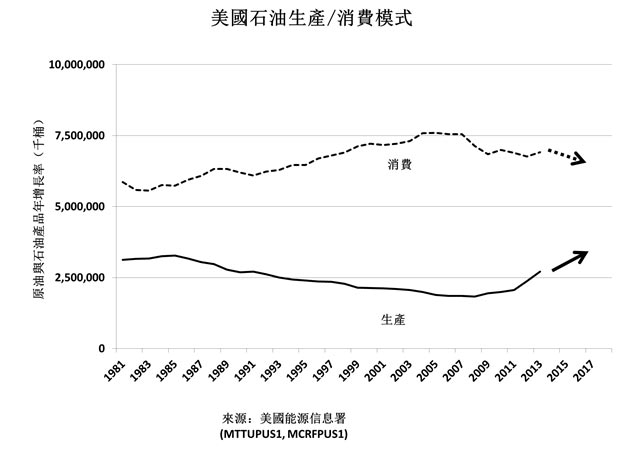

在美国存在一个有趣的动态。原油生产出现繁荣,而精炼石油产品的消费却在下降。原油本质上是一种运输燃料,这是因为70%的精炼产品都用于运输。而运输开始年复一年地变得节能。

将美国原油生产繁荣与消费下降相联系的直接后果是美国原油进口的急剧下降与精炼石油产品出口(不受原油出口禁令影响)的快速增长。我们甚至设想这些生产/消费的动态可能会导致出现要求废除或至少修改美国原油出口禁令的压力。

当美国原油生产繁荣于2011年和2012年加速时,国内石油供给大大超出了国内分销能力再加上又面临着美国出口禁令,从而导致西德州中质油-布伦特原油价格关系出现部分分离。强劲国内生产与贸易限制的这种组合暂时及部分地将美国现货石油市场与世界其它市场分离开来。西德州中质油与布伦特原油价差的扩大反映了这一分离 。几年之内,这一趋势已经逆转,而价差也已经收窄。在美国,国产石油越来越多地通过铁路和管道被运至炼油厂,而精炼石油产品出口增长,原油进口下降。在欧洲,北海生产正在下降,而来自经济停滞的欧洲的需求继续疲软。如果美国转而允许原油出口,我们设想西德州中质油-布伦特原油价差将恢复至平均为零(尽管存在较大差异以及偶尔出现大幅偏差的可能)。

美国天然气生产的繁荣就如同原油生产一样。但在消费方面,天然气消费与出口同样正在增长,但速率要慢于生产。自2008年以来,从目前的页岩气开始,美国的生产达到了4%的年增长率,而消费增长率为2%(美国能源信息署)。高度供给的北美天然气市场正驱动着相对低的天然气价格,尤其是以英热单位计算的话。电力生产从煤炭向天然气的重大转变正促使需求增长。其次,利用相对低廉的天然气(以英热单位计,参见图表2)的工业用途出现扩张。而且由于更多的管道运能正在建设中,越来越多的天然气正通过管道从德州流向墨西哥。墨西哥正将其发电厂组从柴油转化为天然气,同样也是利用英热单位(英国热量单位)价格差异。如前所述,从长期来看,天然气液化设施将投产,从而为出口带来又一次的刺激。所有这些因素表明,天然气价格等式的需求部分可能加速扩张。但生产因素可能会发生什么呢?

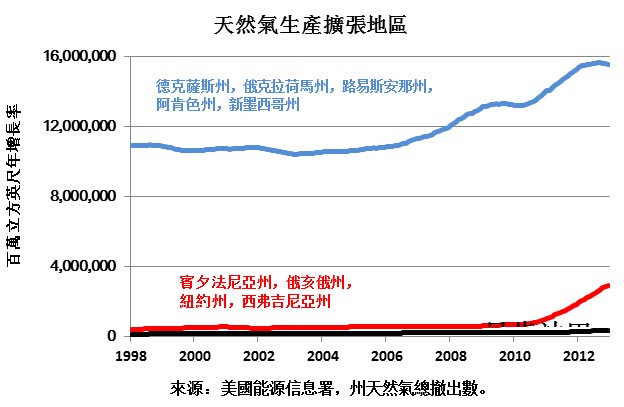

在生产方面,我们可能正在见证增长率减速的开始。从墨西哥湾到阿拉斯加州、怀俄明州及科罗拉多州的主要天然气田处于下降态势。同时,德克萨斯州、路易斯安那州及相关州的生产增长率正明显放缓。只有俄亥俄州、宾夕法尼亚州,犹他州和马塞勒斯的气田依然出现强劲的生产增长。页岩气的快速生产增长正在取代传统天然气:页岩气在2007年占产量的10%,而现在则在美国天然气总产量中约占50%。

全球天然气价格开始与美国的生产繁荣分道扬镳,而日本的地震与海啸使其核电站被迫关闭,从而转向天然气发电。考虑到建造天然气液化设施需要多年时间以及数以十亿计的美元,全球价差依然巨大。然而,液化天然气并将其运至更为昂贵地点的设施每年都在投产。这一巨大的全球价差在未来几年将开始收窄,因为更多液化运营会促进天然气市场全球化。日本的公用事业以及其他亚洲买家已经签署了美国液化天然气产量的长期承购协议,从而以亨利港价格外加相当于液化成本的附加费用来定价。买入基于亨利港价格的液化天然气代表着日本买家的一个重大变化:他们目前根据日本原油一揽子价格(JCC)这一石油市场指数买入液化天然气。

在本报告中,我们的重点是想引起对于在全球范围内影响石油与天然气市场的关键动态的一些关注,它们有可能改变相对价格。我们的观点是:当前的油价下跌很可能是由于70%的供给与仅30%的需求驱动所导致的。我们还认为:价格下跌将不会(至少在短期内)对生产有多大影响(如果有影响的话)。也就是说,供给将继续扩张,因为油井已经挖掘完毕,而基础设施也已完工,再加上生产下一桶油的边际成本在各种会计核算版本下作了相当大的夸大陈述;我们的观点是:极低的成本与强劲的现金流诱因会使得生产继续。最后,当将目前油价普遍的下行势头与演化缓慢却强劲的长期相对价格动态相结合时,我们的结论是:由于石油与天然气之间的英热单位价差收窄,能源价格波动性(尤其是价差与相对价格)在未来数月及数年中会增大。

本报告中所有示例均为对各情况的假设性解释,且仅用作解释之目的。本报告观点仅反映作者本人的观点,并不一定代表芝商所及其附属机构的看法。本报告及其所载信息不得被视为投资建议或来自实际市场经验的成果。

免责声明

期货与掉期交易具有亏损的风险,因此并不适于所有投资者。期货和掉期均为杠杆投资,由于只需要具备某合约市值一定百分比的资金就可进行交易,所以损失可能会超出最初为某一期货和掉期头寸而存入的金额。因此,交易者只能使用其有能力承受损失风险但又不会影响其生活方式的资金来进行该等投资。由于无法保证这些资金在每笔交易中都能获利,所以该等资金中仅有一部分可投入某笔交易。

本资料中所含信息与任何资料不得被视作在任何司法管辖区买入或卖出金融工具、提供金融建议、创建交易平台、促进或吸收存款、或提供任何其它金融产品或任何类型金融服务的要约或邀请。本资料中所含信息仅供参考,并非为了提供建议,且不应被解释为建议。本资料并未考虑到您的目标、财务状况或需要。您根据本资料采取行动前,应当获得适当的专业建议。

本资料中所含信息均如实提供,不含任何类型的担保,无论是明示或暗示。芝商所对任何错误或遗漏概不承担责任。本资料也可能会包含或涉及到未经芝商所或其管理人员、员工或代理设计、验证或测试的信息。芝商所不对该等信息承担任何责任,也不认可其信息的准确性或完整性。芝商所对该等信息或向您提供的超级链接并不担保不会侵犯到第三方权利。如果本资料含有外部网站的链接,芝商所并不对任何第三方或其提供的服务及/或产品予以认可、推荐、同意、保证或推介。

CME Group和“芝商所”是CME Group Inc.的注册商标。地球标志、E-mini、E-micro、Globex、CME和Chicago Mercantile Exchange是Chicago Mercantile Exchange Inc. (“CME”) 的注册商标。 CBOT是Board of Trade of the City of Chicago, Inc. (“CBOT”) 的注册商标。ClearPort和NYMEX 是New York Mercantile Exchange, Inc. (“NYMEX”) 的注册商标。此商标未经所有者书面批准,不得修改、复制、储存在可检索系统里、传递、复印、发布或以其它方式使用。

Dow Jones是道琼斯公司的注册商标。所有其它注册商标为其各自所有者的产权。

所有关于规则与细节之事项均遵循正式的CME、CBOT和NYMEX规则,并可被其替代。在所有涉及合约规格的情况里,均应参考当前的规则。

CME、CBOT及NYMEX均分别在新加坡注册为注册的认可市场运营商以及在香港特区注册为认可的自动化交易服务提供者。除上述内容之外,本资料所含信息并不构成提供任何境外金融工具市场的直接渠道,或《金融工具与交易法》(1948年第25条法律,修订案)界定之境外金融工具市场交易的清算服务。CME欧洲交易所股份有限公司注册及受权的服务并不含盖以任何形式在亚洲任何管辖区内(包括香港、新加坡及日本)提供金融服务。芝商所实体在中华人民共和国或台湾概无注册、获得许可或声称提供任何种类的金融服务。本资料在韩国及澳大利亚境内根据《金融投资服务与资本市场法》第9条第5款及相关规则、《2001年企业法》(澳洲联邦)及相关规则的规定,将发布受众仅限于“职业投资者”;其发行应受到相应限制。

2024年CME Group©和芝商所版权所有,保留所有权利。