- 30 May 2017

- By CME Group

引言

本报告利用《宏观纵览》(Big Picture Report )中的框架,比较四种常见投资情景下通过期货和ETF复制罗素2000指数风险敞口的全部成本。分析中使用的特定产品是罗素2000指数期货和三只美国上市的罗素2000 ETF:iShares IWM、Vanguard VTWO和SPDR TWOK。

分析的框架将是机构投资者通过经纪商执行5000万美元的假设订单。获取指数风险敞口的总成本分为两个部分:交易成本和持有成本。

交易成本指开仓和平仓所产生的费用。所有交易(不论交易的时间周期多长)都同样适用。

佣金:交易成本的第一个组成部分是经纪商执行交易所收取的费用,此费用因客户而异。此分析假设期货的执行成本为0.2基点(每份合约为2.50美元),而ETF的执行成本为1基点(基于当前价格约为每份额0.01美元)。1

市场影响:交易成本的第二个组成部分是市场影响2,其衡量执行订单行为所引起的不利价格变动。市场影响可能难以量化,并取决于执行时工具给定的流动性,以及订单执行的方式。 此分析假定期货和IWM的市场影响为10基点,TWOK和VTWO的市场影响为15基点。3鉴于期货和IWM相对于TWOK和VTWO的流动性较高,该市场影响估计值似乎合理。

持有成本是在持仓期间产生的费用。ETF费用一般随时间均匀增长(例如,每日累积的ETF管理费),而期货费用则随时间变化(例如,季度期货展期的执行费)。

ETF和期货的持有成本来源不同,因为这两种产品的结构非常不同。以下详述的一些(如果不是全部)持有成本将根据投资者而适用。

ETF:

- 投资者必须为ETF的全部名义价值提供资金(放弃额外投资),或在开始时使用账户中的保证金能力。

- 条例T保证金要求为50%的保证金贷款率(最大2倍杠杆)

- ETF提供商收取年度管理费4

- 该分析中的三只ETF的管理费范围在每年10基点至20基点之间

- 投资者有权收取股息,但如果在美国境外居住,则可能会被扣缴预扣税。

期货:

- 初始保证金要求为5.3%5(约19倍杠杆)

- 罗素2000指数期货必须按季度展期,目前按照3个月美元Libor(3mL)减去21基点6

与ETF不同,期货不收取管理费,而是将隐含融资成本嵌入价格中。由于期货买方隐含地向卖方进行支付,以用自己的资本复制指数回报,因此期货价格将进行调整,以反映这些“借入”资金的成本。 回想一下,期货买方只需承担名义现金支出的5.3%的初始保证金,剩余的现金余额可以用作存款,并将产生利息7以帮助抵消期货头寸的隐含融资利率。

这个隐含融资利率在期货跨期套利中最容易推断出来,也被称为“展期”。8近期和远期合约之间的价格差异隐含着融资利率,并与相应的同周期美元Libor利率比较,以确定期货展期是“贵”(通过持有期货“支付的”隐含利率高于Libor)还是“便宜”(隐含利率低于Libor)。

本分析假设罗素2000指数期货的隐含融资利率为3mL-21基点9。

小盘股市场存在结构性缺陷,这导致罗素2000指数期货展期持续“便宜”交易10。小盘股流动性较差的性质使其借款变得更加困难和昂贵。期货使用起来要简单得多,特别是对于那些寻求空头头寸的投资者,如果没有期货他们则需要找到可以借入的股票,并支付高额的借入费用来卖空该股票。因此,空头投资者绝大多数倾向于使用罗素2000指数期货来获得小盘股市场的风险敞口,从而导致供需失衡11。这已经转化为多年来观察到的特定隐含融资模式,其中罗素2000指数期货展期以相对3个月Libor的负利差交易。

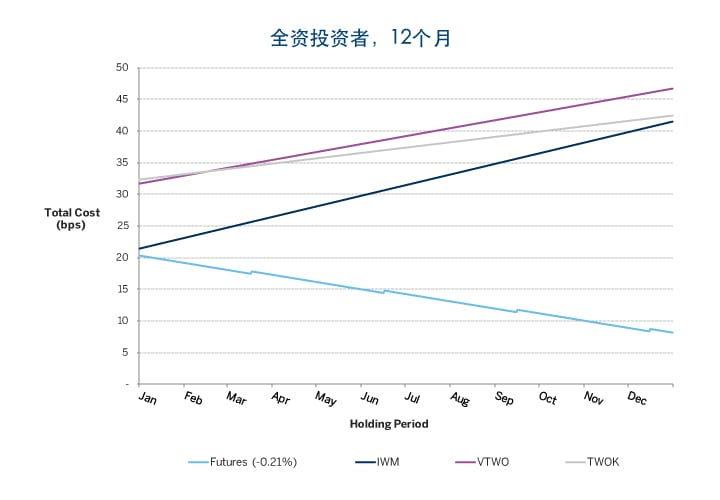

在每种情况下,总成本计算为12个月的持有期。所有情景假设交易开始和退出时的交易成本和市场影响相同。

ETF线随着时间的推移向上倾斜,反映每年持有成本逐渐累积;期货线向下倾斜,反映由于展期便宜,导致成本节省,其中小幅上涨说明了季度展期执行成本。

如图表1所示,ETF在12个月持有周期的任何盈亏平衡点,都从未比期货更具成本效益。实际上,期货永远是更具成本效益的工具,因为季度展期执行成本(每边0.2基点)加上期货产生的隐含融资(3mL-21基点)的净影响小于ETF收取的年度管理费。

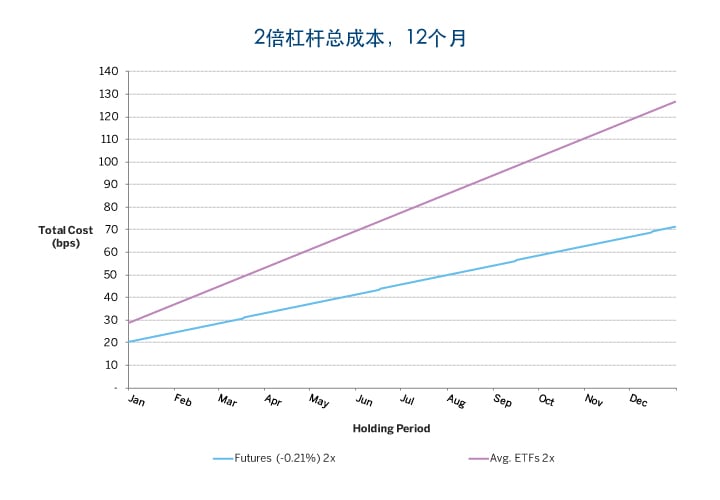

情景2:杠杆投资者

期货和ETF之间的主要区别是每个产品可能具有的杠杆数量。罗素 2000指数期货要求初始保证金存款为5.3%,使得该头寸的杠杆约为19倍。本分析中的三只ETF(IWM、VTWO和TWOK)不是杠杆式ETF,而是可能由希望发挥其头寸杠杆作用的投资者以保证金购买。根据联邦储备委员会条例T,经纪商可以借给希望以保证金购买证券的投资者的金额有限制。对于ETF,投资者需要在交易开始时存入购买价格50%的最低保证金,使得该头寸的杠杆最大为2倍。12

假设2倍杠杆投资者有2500万美元,其可以获取5000万美元头寸。ETF投资者在开始时必须支付交易的全部名义金额,其从主要经纪商借入2500万美元以资助此购买。因此,以保证金购买ETF头寸的持有成本与情景1中的全资投资者相同,但还要加上3mL + 40基点对借入的2500万美元收取的利息费用。13

对于期货头寸,这并非一个关于借款的问题,因为拥有2500万美元的投资者已经有9倍所需的初始保证金。相反,这是一个产生较少利息以弥补嵌入期货的基准融资成本(3mL)的问题。与全资投资者相反,2倍杠杆投资者的存款现金减少了一半,只会产生足够抵消对期货总名义金额收取的3mL基准融资的一半的利息。因此,2倍杠杆投资者将承担剩余一半期货名义金额的隐含融资,减去 5000万美元合约全部价值的负利差信用。因此,其持有成本可以看作与全资情景相同,加上以3个月美元Libor的基准融资利率对2500万美元收取的额外利息费用。

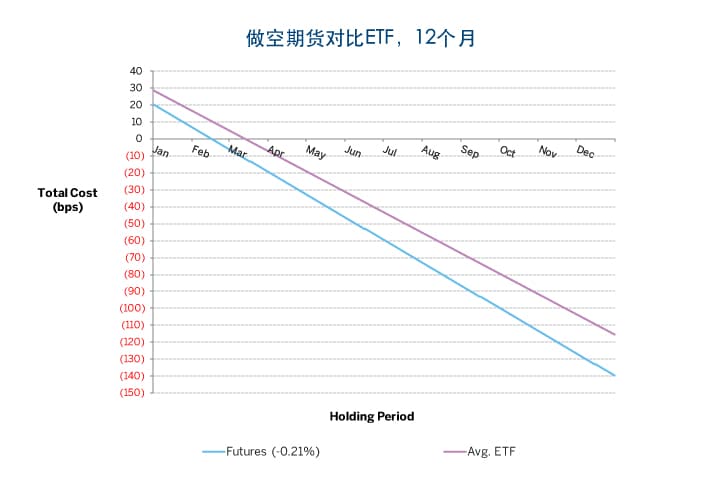

情景3:做空投资者

空头仓位提供负的市场头寸,并且固有杠杆。当分析空头仓位的经济状况时,重要的是应记住,多头投资者的持有成本将成为空头的收益。期货和ETF的空头仓位持有成本可以总结如下:

期货:

- 收到隐含融资利率14

- 收到2500万美元现金存款的3个月美元Libor利息

ETF:

- 收到管理费(每年10-20基点)

- 收到对从卖空筹得的5000万美元收取的3mL – 60基点利息。15

- 收到2500万美元现金余额的3mL利息

对于较短的持有期,ETF较高的交易成本使期货成为更具成本效益的选择。随着持有期的增加,对于空头投资者而言,最具成本效益的工具取决于展期的便宜程度和ETF管理费。平均展期利率为3mL-21基点,在12个月持有期间,期货比平均ETF提供多24基点的成本节省。一般来说,随着展期变贵(或ETF管理费减少),空头投资者用期货将节省多,而随着展期变便宜(或者ETF管理费增加),用期货节省少。这也是ETF股票借入利率的函数:随着利差负值变大,期货将节省更多16。

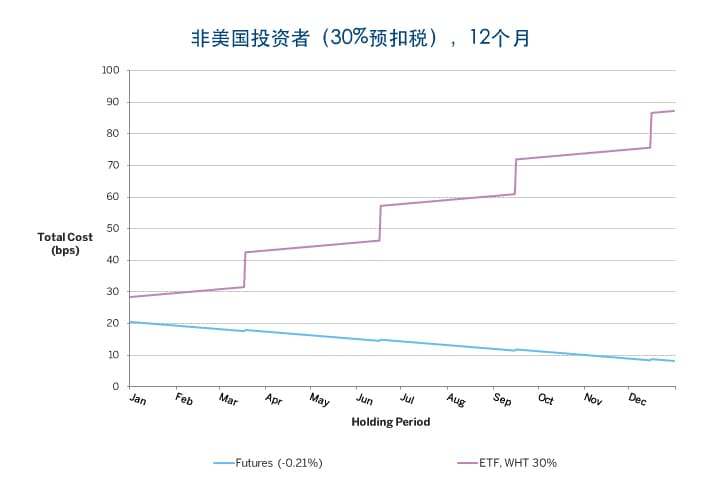

情景 4:非美国投资者

通常,美国股票市场的非美国投资者将缴交美国公司股息支付的预扣税。基本预扣税率为30%,这导致外国投资者收到的“净”股息等于提供给美国投资者的“总”股息的70%。

此预扣税也适用于ETF支付的基金分配。本次分析中的ETF支付季度分配,代表基金收到的相关持有份额的股息收益之转嫁。罗素2000指数的股息收益率约为1.46%,这意味着非美国ETF投资者每年持有成本因预扣税增加43.8基点。

与ETF不同,期货合约不支付股息。对于非美国投资者,合格指数期货不受国税局(IRS)第871(m)条规定的股息预扣税约束。罗素2000指数被认为是合格指数产品,所以非美国投资者免除罗素2000指数期货的预扣税。

罗素2000指数期货对比相应ETF的成本优势是显着的,不应该被忽视。在使用罗素2000期货代替ETF的12个月持有期期间,全资投资者每年可以节省33至39基点。对于2倍杠杆投资者,期货可以平均节省55个基点,而非美国投资者的期货成本节省更大,平均为79个基点。对于空头投资者,最具成本效益的工具取决于持有期和展期的便宜程度,以及ETF管理费和股票借入利率。一般来说,期货将是最经济的选择,因为空头投资者从期货隐含融资利率收到的信用将比从ETF管理费加上卖空ETF所产生的利息的总和收到的要多。在本分析中,空头投资者使用期货代替ETF将每年平均节省24个基点。

| 按情景划分的总期货成本节省(以基点计)* | ||||

|---|---|---|---|---|

| 情景1 | 情景2 | 情景3 | 情景4 | |

| 完全融资 | 2倍杠杆 | 做空投资者 | 非美国投资者 | |

| 罗素2000期货 | +33基点到39基点 | +55基点 | +24基点 | +79基点 |

| 最具有成本效率的选择 | ||

| 情景 | 展期便宜 (低于3个月美元Libor) |

展期贵 (高于3个月美元Libor) |

|---|---|---|

| 全资 | 期货 | 取决于持有期和展期的昂贵程度 |

| 杠杆(2倍) | 期货 | 期货 |

| 做空投资者 | 取决于持有期、展期的便宜程度、ETF管理费和借入成本 | 期货 |

| 非美国投资者 | 期货 | 期货 |

提醒投资者,本分析的结果是基于指定的假设和普遍接受的定价方法。投资者产生的实际成本将取决于投资者和交易的具体情况,包括交易时的交易规模、投资期、经纪费用、执行方法和总体市场状况等。投资者应始终进行自己的分析。有关本报告或芝商所股票指数产品的问题或意见,请联系equities@cmegroup.com

- 交易成本估计值是基于机构客户的“中等”定价。

- 在最简单的情况下——直接发送到交易所的无限制市价单——市场影响可以准确地定义为在提交订单之前的市场价格与交易的最终执行价格之间的差额。

- 平均市场影响基于流动性提供商的反馈。

- 流动性最大的ETF,即 IWM 的年度管理费为20基点;VTWO为15基点,而TWOK为10基点。

- 保证金金额可能会有变动。2017年6月5日,罗素2000指数期货的合约名义金额约为69,600美元,其初始保证金估计为3,685美元。

- 本分析使用的展期成本为3mL-21基点个基点,这是前四个季度展期期间的各自平均成本。

- 假设现金存款赚取的利息将与用于估价期货的基准无风险利率相当。本分析使用等于3mL的融资利率,以符合美国股票产品的标准惯例。

- 由于期货每季度到期,希望维持期货头寸的投资者将在通过平仓近期合约和在远期月合约重新建立该头寸“向前展期”头寸时,变现这一成本。

- 本分析在最近的展期(2017年6月-9月)期间使用3mL利率的1.26%和3mL-21基点的展期水平,这是前四个季度展期期间的各自平均成本。

- 过去八个季度的平均展期成本为3mL -59基点。

- 那些持有小盘股多头头寸的投资者也愿意以3个月Libor的折价卖出期货,因为他们可以通过借出小盘股来产生额外的费用。而且,对于指数套利者来说,想要利用罗素2000指数的指数期货和一篮子股票之间的定价不一致更为困难,因为需要买入期货并卖出指数中的2,000只股票。

- 与期货不同,ETF受联邦储备委员会条例T的保证金要求制约。

- 假设IWM的平均借入利率为3mL+40基点个基点。

- 期货卖空不需要借出股票来卖空或者支付相关费用。期货的出售与购买相同,其在清算所交纳的保证金相同。

- ETF持有人从经纪商借入股票卖空,并支付借入费用,这从对出售筹得的现金所支付的利息中扣除。假设标准经纪费用为每年60基点,因此筹得现金的利率回报为3mL-60基点。

- 如果主要经纪商利率负差加上负管理费的负值比期货与Libor的利差更大,那么期货仍将是更具成本效益的产品。

芝加哥商品交易所集团

芝加哥商品交易所集团,全球领先的衍生品市场,风险管理的中心。 芝商所集团旗下四大交易中心——芝加哥商品交易所(CME)、芝加哥期货交易所(CBOT)、纽约商业交易所(NYMEX)及纽约商品交易所(COMEX),提供涵盖所有主要资产类别的最广泛全球基准产品,帮助各国企业缓解在当今不明朗的全球经济环境中所面临的繁复风险。

关注我们,追踪全球财经新闻

CME Group on Twitter

CME Group on Facebook

CME Group on LinkedIn