- 27 Jun 2016

- By CME Group

ウルトラ10年米国債先物(TN)の上場で、債券の利回り曲線における10年の時間帯で、米国債と他国債の先物を使ったスプレッド取引に、一層の精密さがもたらされる可能性が高まった。本稿では、TN先物に関して、その受渡対象となっている現物債を確認し、ドイツ、英国、カナダ、日本、そしてオーストラリアの国債先物との価格連動性を見ていく。その上で、相対的な価値の変化を収益源とするトレードにおいて、こうした相場の連動性を利用する上でのポイントを確認していく。

国債先物は、その現物と同様に、公的債務のリスクを取る、またはそのリスクをヘッジすることを可能にする。ただ、先物は、現物に対する有利性を担保した上で、これを可能にしている。

例えば、債券先物のスプレッドに対する証拠金には、軽減措置が取られている。一方で、現物債で同等の取引を行う場合には、レポ金利によるファイナンス・コストの変動リスクがあり、その決済自体が不履行となるリスクもある。加えて、先物を使ったスプレッド建玉については、CMEクリアリングの下で保持されているその他の金利先物の建玉との間で、リスクを相殺することが可能となっている。ウルトラ10年米国債先物とCMEで清算される金利先物とのリスク相殺については、以下のリストを参照されたい:

| 商品名(銘柄コード) | TNとの証拠金軽減率 |

|---|---|

| 5年物DSF | 65% |

| 7年物DSF | 70% |

| 10年物DSF | 75% |

| 20年物DSF | 65% |

| 30年物DSF | 60% |

| 2年債先物(TU) | 50% |

| 5年債先物(FV) | 70% |

| 10年債先物(TY) | 80% |

| クラシック・ボンド先物(US) | 70% |

| ウルトラ・ボンド先物(UB) | 70% |

| ユーロドル金利3カ月物先物 | 最大70% |

*2016年7月5日現在

先物取引であることによる資金効率には、オフバランス取引の債券ポジションに対する需要の拡大と現物債の場合に発生する決済リスクに対応した上で、債券先物の市場透明性や、現物市場に引けを取らない高流動性が加味されている。

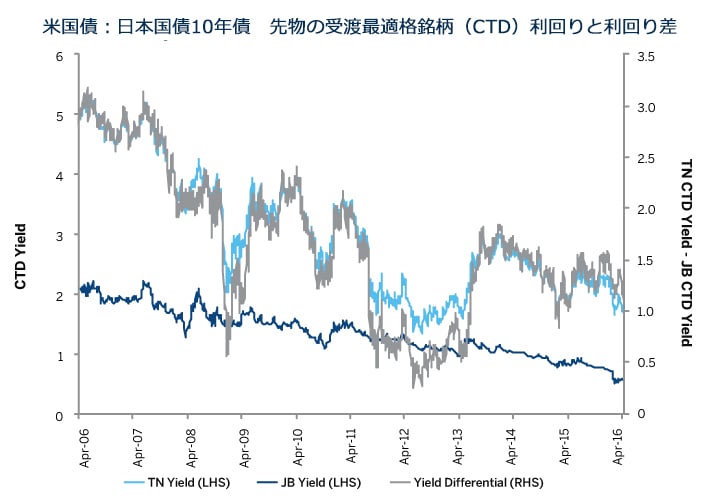

TN先物における現物決済対象の証券は近々に発行された米国債であり、その残存期間(RTM)が9年5カ月以上、10年以下の債券となっている。こうした現物決済の規定を背景に、TN先物の価格動向は、市場金利が6%以下の場合には債券の利回り曲線でおよそ9年半辺りを、6%以上の場合には10年を、それぞれ指標とする傾向が強い。ただ、いずれの場合でも、TN先物の現物決済で最適格銘柄(CTD)となる現物債のRTMは、ヘッジ・ツールとしての正確性、または相対価格というスプレッド取引の戦略的観点から、ほぼ10年に近い時間帯となる。

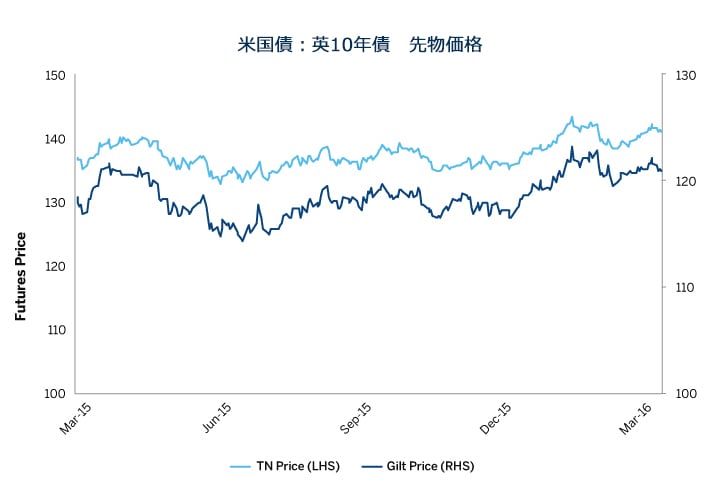

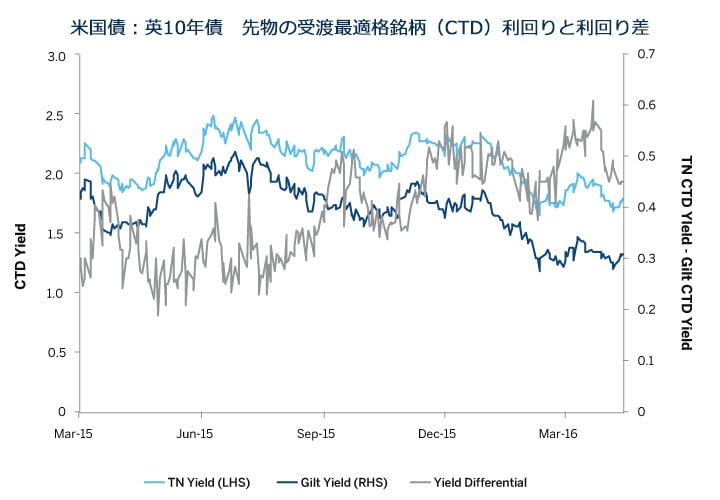

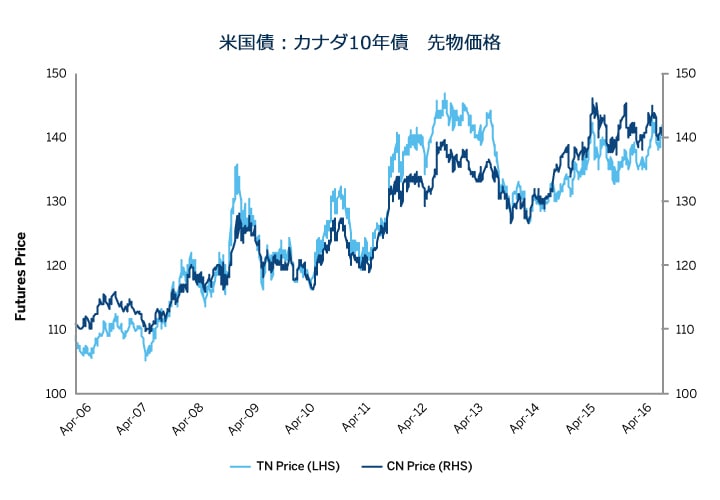

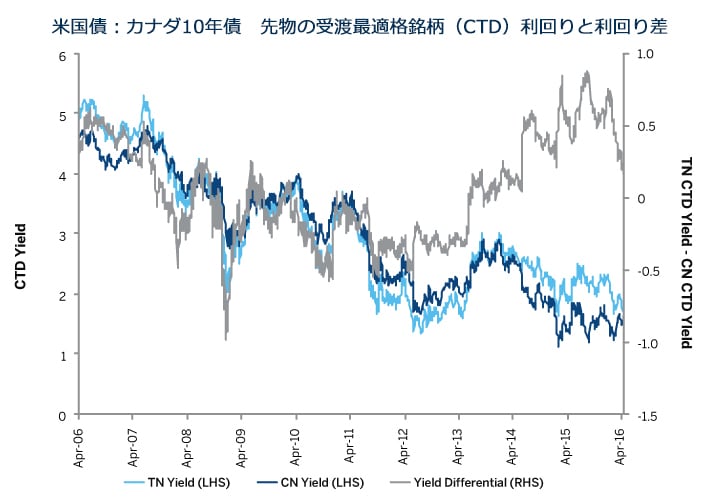

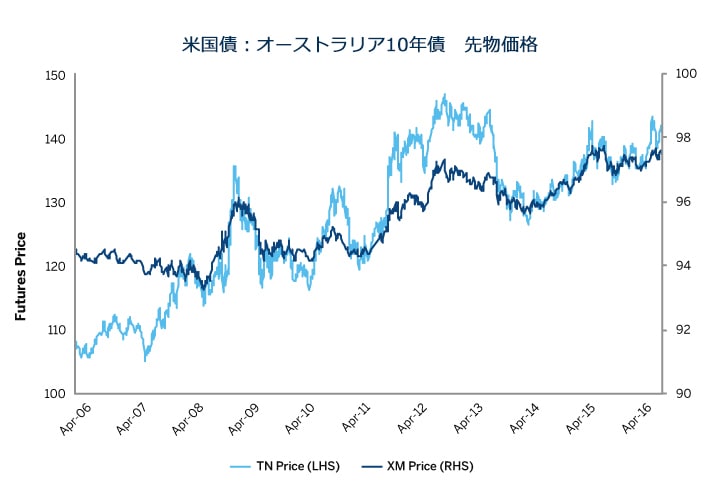

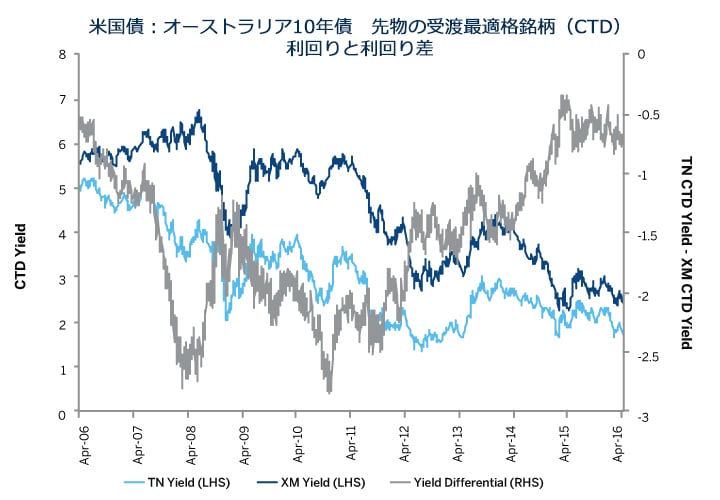

表1~5では、TNとその受渡最適格銘柄(CTD)の10年債の利回りについて、次の5か国の同等債券先物との連動性を過去データで示している:Eurexユーロ・ブンド(RX、独国債)先物、ICEロング・ギルト(英国債)先物、TMX10年物カナダ国債先物(CGB)、JPX10年物日本国債先物(JB)、ASX10年物豪国債先物(XM)いずれも、RX、CGB、JB、そしてXMについては、2005年1月から2016年1月までの期間において、期近限月のTNで想定された適正価格と、それぞれの国債先物における日々の清算価格、それぞれのCTDの利回りを比較したものとなっている。また、ロング・ギルトとの比較については、2015年3月から翌年4月までとなっている。

これら6つのプロダクトの間で形成される価格動向の相関性では、特定のペアの価格差がその他に比べて顕著に拡大/縮小する場合、相対的な価値を取りに行くトレーダーにとって、取引機会を示唆するものとなる。

| TN | RX | CN | ギルト | JB | XM | |

|---|---|---|---|---|---|---|

| 取引単位 | 100,000米ドル | 10万ユーロ | 10万カナダドル | 10万英ポンド | 1億円 | 10万豪ドル |

| 最小価格変動幅 | 1ポイントの1/32のさらに半分刻み | 0.01 | 0.01 | 0.01 | 0.01 | 0.005 |

| 上場限月 | 3、6、9、12月限の直近3限月 | 3、6、9、12月限の直近3限月 | 3、6、9、12 月限の直近4限月 | 3、6、9、12月限の直近3限月 | 3、6、9、12月限の直近3限月 | 3、6、9、12月限の直近3限月 |

| 受渡適格銘柄のRTM | 9年5カ月ー10年 | 8年8カ月ー10年 | 8年―10年6カ月 | 8年9カ月ー13年 | 7年ー11年 | 差金決済 |

| 受渡日 | 受渡月の全ての営業日 | 受渡月の10日 | 受渡月の全ての営業日 | 受渡月の全ての営業日 | 受渡月の20日まで | 受渡月の最終取引日翌日 |

| 取引最終日 | 受渡月の最終営業日から7営業日前 | 受渡月の受渡日から2取引日前 | 受渡月の最終営業日から7営業日前 | 受渡月の最終営業日から2営業日前 | 受渡月の20日から5営業日前 | 受渡月の15日 |

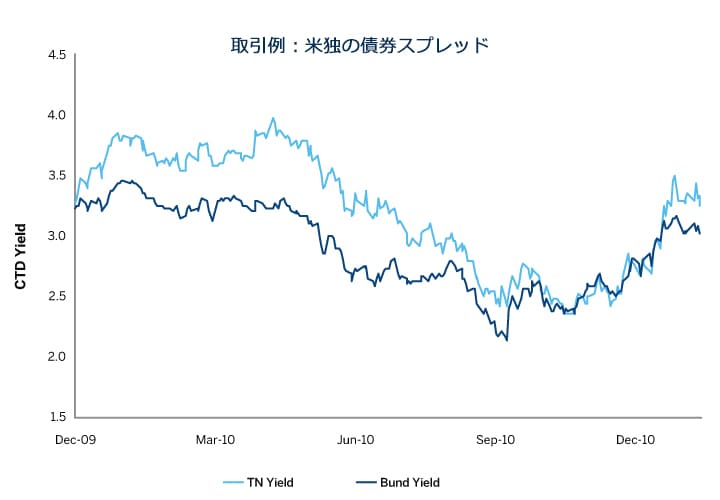

この種の取引の例として、想定される期近限月のTNにおけるCTD債券利回り、そして同等のRXにおけるCTD債券利回りの比較を、以下の表6と7に示す。

表6に示した期間では、TNの利回りが、RXのそれに対して、相対的に上昇している。表1で示した様に、RXとTNの価格と利回りに関する過去データでは、両者の乖離拡大や縮小はおよそ一時的であり、連動が示唆されている。

こうしたことから、例えば2009年12月28日の段階で、独10年債の現物ポジションを抱えている市場参加者がおり、そのポジションを維持しようとしている、または、売却できずにいるとする。さらに、こうした状況でありながら、この市場参加者は、RXとTNの間で発生しているスプレッドの乖離幅は通常水準に回帰すると予想したとする。また、この予想の背景として、以下の2つのシナリオを想定していたとする:

- 最終的に、RXと現物の独10年債の価格は下落し、TNの価格動向に同調する形で修正する

- TNの価格が反発に転じ、ギャップ(乖離幅)が修正される

従って、RXとTNの価格差縮小に備えると同時に、独国債の現物価格が下落するリスクに対するヘッジも必要となる。そこで、RX先物の2010年3月物を売り、TN先物の同限月を買う、という取引所間スプレッド取引が適切と判断したとする。さらに、こうしたドイツと米国の国債利回りに関する長期予測を背景に、ユーロ/米ドルのFX取引も併せて実行する。もしも、FX市場でのボラティリティーが著しく上昇すると考えるなら、このリスクのヘッジには通貨先物を用いることが出来る。本稿では単純化のため、債券部分の取引に焦点を当て、建玉を限月間で移動させる際に、スプレッド比率のDV01 ( 0.01%の利回り変化に対する米ドル価)比重と為替変動の影響を調整していくこととする。

意図した効果を出すためには、この先物スプレッドの損益が、米国10年債と独10年債の利回り差の変化にだけ影響されるものでなくてはならない。そのためには、スプレッドの片側の債券で発生する1ベーシス・ポイント(PV01)の利回り変化は、もう片方の債券のPV01と同等でなくてはならない。

2009年12月28日の段階で、TN2010年3月物(TNH0)の理論上のPN01は、先物1枚当たり94.91米ドルであり、RX2010年3月物の場合は、同92.85ユーロだった。そして、この時のユーロ/米ドルはFX市場で、1ユーロが1.4378米ドルとなっていた。

こうしたことから、適切なPV01加重のスプレッド比率は、RX先物1枚に対してTN先物1.41枚と計算される(133.49米ドル/94.91米ドル)。

これは、この先物スプレッドで米国10年債と独10年債の利回り変化以外の影響を排除するためには、RX先物100枚の売りに対してTN先物141枚の買いを実行する、と言うことである。(その意味では、RX71枚に対してTN 100枚でも同様となる)

また、この戦略では、建玉を維持する期間も要素となる。例えば、2010年2月(同年3月物から6月物へ)と2010年5月(同年6月物から9月物へ)、2度にわたって建玉を期先限月へ移動させたとする。それぞれの先物において、こうした建玉の限月間移動(ロール)は、期近限月の最初の受け渡し通知日の前日に、大体において実行される。

さらに、以下に示す要素を反映して、ロールされる建玉のPV01加重を修正する必要がある。

| 日付 | 商品 | DV01(0.01%の変化に対する米ドル価) | FXレート | |

|---|---|---|---|---|

| 3月物から6月物へ | ||||

| 2月26日 | RXM10(独10年債先物 2010年3月物) | 92.80 | 1.3631 | |

| 2月26日 | TNM10 (TN先物 2010年3月物) | 98.57 | 1 | |

| 新規のPV01ニュートラル・スプレッド比率 | 1.2835 | |||

| 6月物から9月物へ | ||||

| 5月28日 | RXU10 | 101.02 | 1.2273 | |

| 5月28日 | TNU10 | 99.98 | 1 | |

| 新規のPV01ニュートラル・スプレッド比率 | 1.2401 | |||

2009年末から2010年8月中旬まで、独国債と米国債の価格は、共に上昇した。こうした背景のなか、独国債の現物10年債の価格下落リスクが軽減したことを受けて、この市場参加者が、RX‐TNスプレッドの決済を決めたとする。

| 日付 | 売り/買い | 商品 | 枚数 | 価格 |

|---|---|---|---|---|

| 2009年12月28日 | 売り | RXH10 | 100 | 121.42 |

| 買い | TNH0(TN先物 2010年3月物) | 141 | 117-7/32 | |

| 2月10日 | 買い | RXH10 | 100 | 124.45 |

| 限月移管1(ロール1) | 売り | TNH0(TN先物 2010年3月物) | 141 | 120-3.5/32 |

| 売り | RXM10(独10年債先物 2010年3月物) | 100 | 122.98 | |

| 買い | TNM10 (TN先物 2010年3月物) | 128 | 119-9/32 | |

| 5月10日 | 買い | RXM10(独10年債先物 2010年3月物) | 100 | 128.5 |

| 限月移管2(ロール2) | 売り | TNM10 (TN先物 2010年3月物) | 128 | 123-6.5/32 |

| 売り | RXU10 | 100 | 127.96 | |

| 買い | TNU10 | 124 | 123-8/32 | |

| 2010年8月16日 | 買い | RXU10 | 100 | 132.05 |

| 売り | TNU10 | 124 | 131-1/32 |

| P/L(1枚当たりのポイント) | 枚数 | |

|---|---|---|

| RXの限月移管1 | -3.03 | 100 |

| RXの限月移管2 | -5.52 | 100 |

| RX 2010年8月16日時点 | -4.09 | 100 |

| 純損失 | ー126万4000ユーロ | |

| TNの限月移管1 | 2-28.5/32 | 141 |

| TNの限月移管2 | 3-29/32 | 128 |

| RX 2010年8月16日時点 | 7-25/32 | 124 |

| 純利益 | 187万4000米ドル |

ブンド先物(2010年9月限)の100枚の売りを仕切り、同時にTNU10 (同限月のTN先物)の買いも仕切る。表7では、この2つの建玉の損益推移をまとめてある。さらに、表8には、結果としての収支を示している。

| 損益 | 為替 ユーロ/米ドル | 総計(米ドル) | |

|---|---|---|---|

| RX | ー126万4000ユーロ | 1.2827* | ー162万1332.80米ドル |

| TN | 187万4000米ドル | 1 | 187万4453.12米ドル |

| 純利益 | 25万3120.32米ドル |

*2010年8月16日付けのユーロ/ドル実勢レートによる

- 建玉全体では、先物1枚当たりで12.64ポイントの価格上昇が発生している一方、RX先物の売り建玉には162万1332.80米ドルの累積損失が生じている。

- 一方、全体と同様にTN先物でも価格上昇が見られ、この建玉からは187万4453.12米ドルの利益が発生している。

RX先物における損益を、8月16日の為替レート(1ユーロ=1.2827米ドル)で米ドルに転換すると、このスプレッド取引の最終的な純利益は25万3120.32米ドルとなる。(説明を簡略化するため、ここでは手数料などの売買コストや、売値/買値のスプレッド幅などの取引コストは考慮していない)取引戦略の結果としてこの市場参加者は、独10年国債の現物ポジションをヘッジし、同時に、米国と独の10年債利回りの乖離が縮小修正するという自身の市場予想から収益を実現したことになる。

CME グループについて

世界の市場参加者はCME グループの国際金融市場への公正かつオープンなアクセスに厚い信頼を寄せています。CME グループの中核はCME、CBOT、NYMEX、COMEXの4つの主要取引所で、世界を代表するベンチマーク銘柄や地域特有の成長商品など、すべてのアセットクラスを網羅して幅広く提供しています。これらの取引所は信頼性と専門性により裏付けられた、世界を先導するデリバティブ市場として機能しています。

CMEグループは、世界を先導する最も多彩なデリバティブ市場で、 4つの公認取引市場で構成されています。各取引所の上場銘柄と規則に関する詳細は、CME、CBOT、ニューヨーク・マーカンタイル取引所 (NYMEX)、ニューヨーク商品取引所 (COMEX)の各リンクをご覧ください。

© 2025 CME Group Inc. 無断転用・複製禁止

サイトマップ | 免責事項 | 個人情報保護方針 | Cookieに関する方針