- 2 Aug 2017

- By Erik Norland

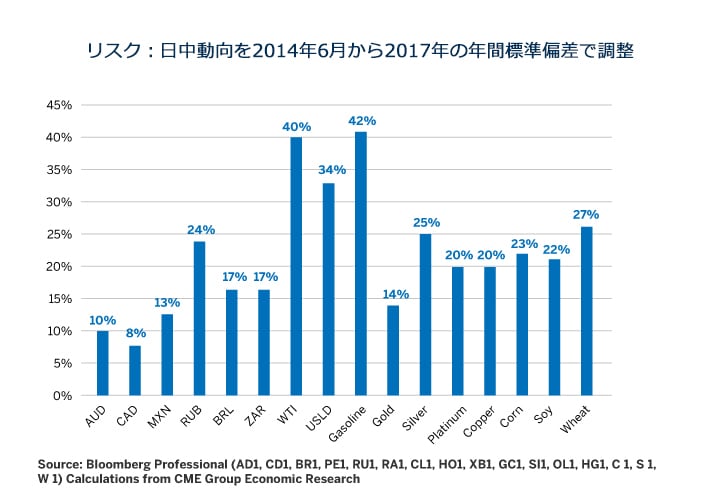

穀物市場へのエクスポージャーを考える投資家は、先物やオプション、その他の派生商品を使うことで直接的にこれを達成することが出来る。間接的にという観点からは、投資家が意識しているかは別として、こうしたコモディティを輸出している国々の通貨を用いるのも1つの方法である。豪ドル(AUD)、カナダ・ドル(CAD)、ブラジル・レアル(BRL)、メキシコ・ペソ(MXN)、ロシア・ルーブル(RUB)、南アフリカ・ランド(ZAR)などのコモディティ通貨は、多様な商品群に対して、通常、そして時にはそれ以上に高い、正の連動性を持っている。(表1)

| 相関係数 | AUD | CAD | ブラジル・レアル | メキシコ・ペソ | ロシア・ルーブル | 南アフリカ・ランド |

|---|---|---|---|---|---|---|

| WTI(ウエスト・テキサス・インターミディエート)原油 | 0.3 | 0.53 | 0.26 | 0.39 | 0.52 | 0.34 |

| ULSD(超低硫黄軽油) | 0.29 | 0.49 | 0.26 | 0.35 | 0.47 | 0.29 |

| ガソリン | 0.25 | 0.39 | 0.22 | 0.3 | 0.42 | 0.22 |

| 金 | 0.25 | 0.25 | 0.13 | 0.04 | 0.06 | 0.25 |

| 銀 | 0.32 | 0.33 | 0.22 | 0.13 | 0.18 | 0.31 |

| プラチナ | 0.33 | 0.34 | 0.25 | 0.19 | 0.17 | 0.39 |

| パラジウム | 0.28 | 0.29 | 0.2 | 0.17 | 0.19 | 0.3 |

| 銅先物 | 0.31 | 0.29 | 0.16 | 0.15 | 0.19 | 0.25 |

| 鉄鉱石 | 0.14 | 0.15 | 0.14 | 0.16 | 0.11 | 0.13 |

| トウモロコシ | 0.16 | 0.18 | 0.19 | 0.18 | 0.11 | 0.16 |

| 大豆 | 0.12 | 0.13 | 0.14 | 0.11 | 0 | 0.12 |

| 小麦 | 0.17 | 0.11 | 0.08 | 0.07 | 0.08 | 0.17 |

| 木材 | 0.11 | 0.1 | 0.11 | 0.06 | 0.1 | 0.09 |

出展:ブルームバーグ・プロフェッショナル (AD1, CD1, BR1, PE1, RU1, RA, SIR1, CL1, HO1, XB1, GC1, SI1, PL1, PA1, HG1, C 1, S 1 W 1, TIO1 and LB1)CMEエコノミック・リサーチ算出による

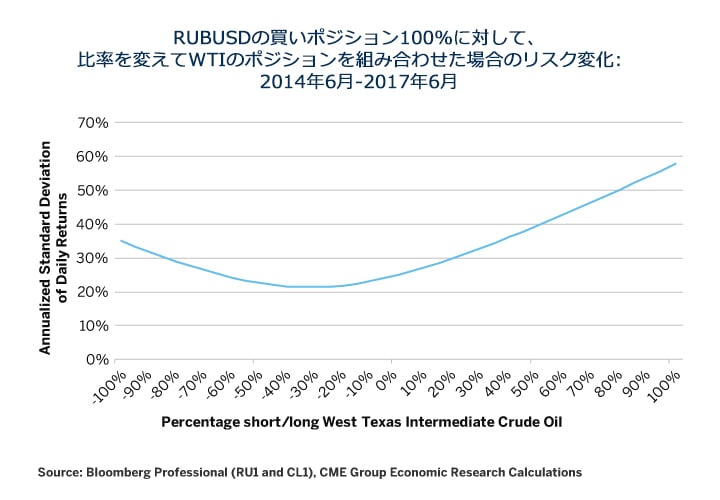

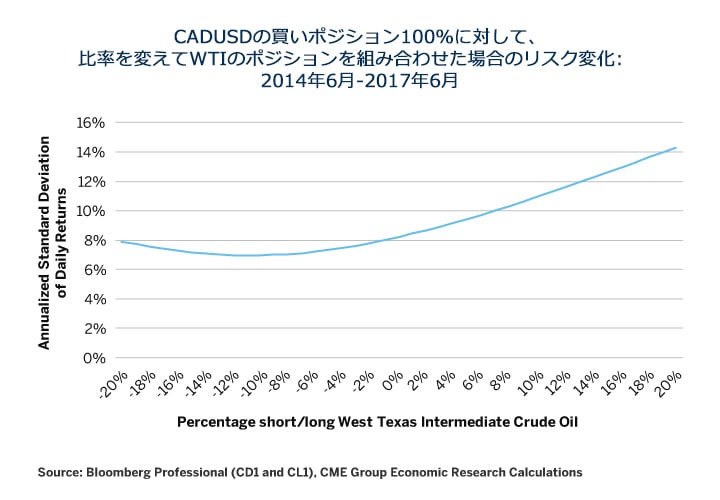

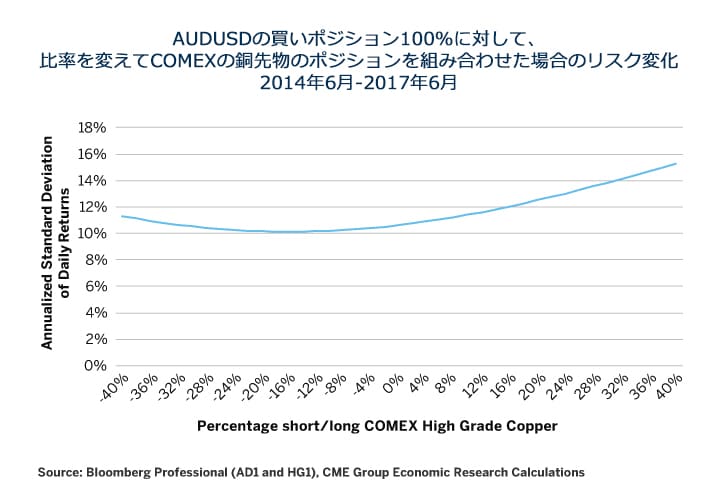

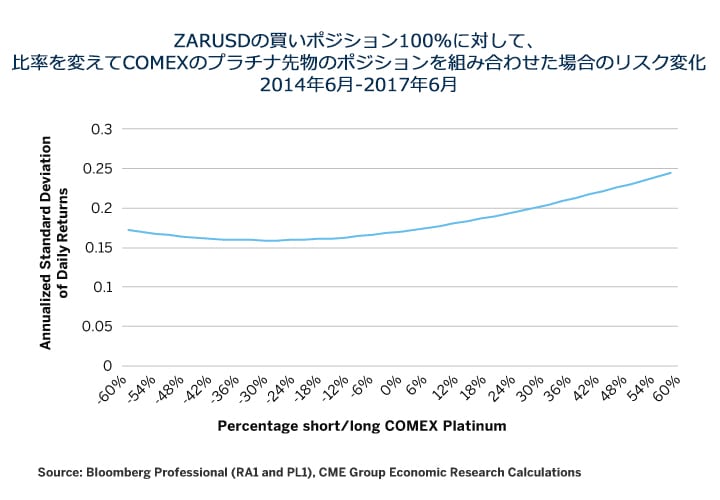

こうした連動性は、通貨かコモディティ、いずれかにエクスポージャーを持っている投資家にとって、取引機会を提供していることになる。例えば、あるコモディティでポジションを持つとすれば、それに対して正の連動性を持つ通貨で逆のポジションを取ることによって、投資家にはポートフォリオ全体のリスクを軽減できる可能性が生じる(表2-5)。さらに、こうした通貨とコモディティの間ではポジションの維持コストが逆の関係になっていることが、このヘッジ戦略を興味深いものにしている。通貨の中でも新興国通貨などは特に、米ドルやその他の先進国通貨よりも金利が高く、正のキャリーとなっているものが多い。一方で、コモディティは(現在よりも先々の価格の方が高い)順鞘である限り負のキャリーであり、こうした状況が一般的でもある。新興国通貨を買い持ちにするということは、金利差(キャリー)を受け取るということであり、コモディティーを買い持ちにするということは、保管、保険、金利、その他の雑費をその間、払い続けるということである。

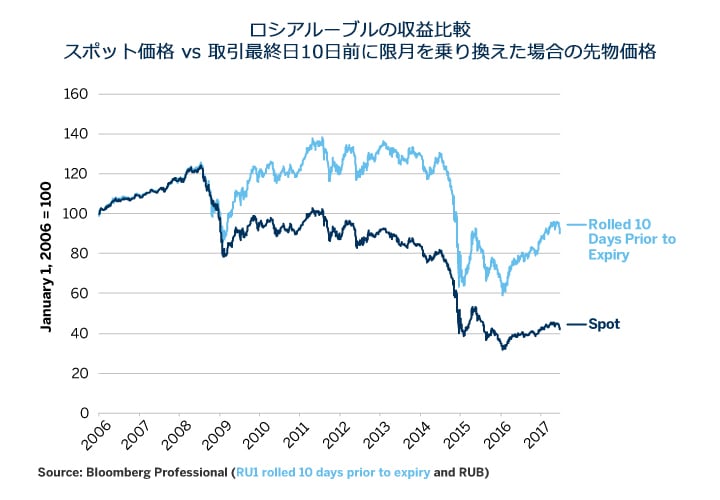

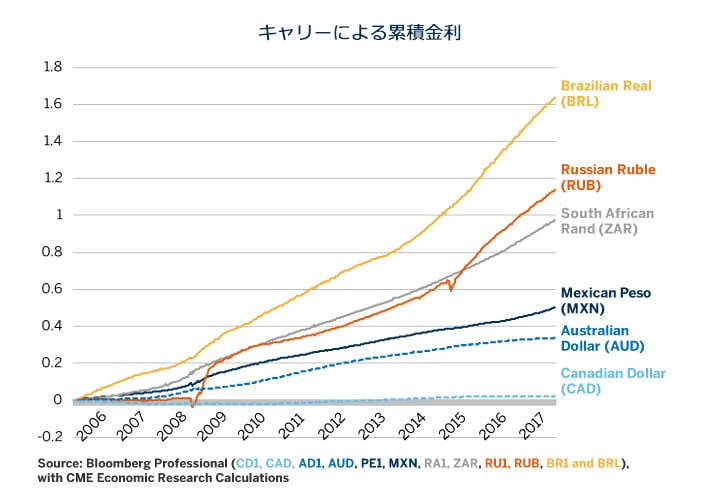

通貨のキャリーの計算は簡単: 基本的に、時間の経過によって発生する通貨ペア間の金利差である。 ほとんどの新興国通貨は米ドルよりも高金利なので、正(プラス)のキャリーとなっている。キャリーが正となっていることで、こうした通貨のスポット価格が対ドルで上昇した場合、その分が付加収入となる。一方で、下落した場合には、こうしたキャリー収入がスポット価格下落による損失を緩和することになる。ロシア・ルーブルの好例:過去10年に、対ドルのスポットで60%の下落となったものの、キャリー収入を再投資した場合、実質的な損失は10%程度まで緩和されていることになる(表6)。

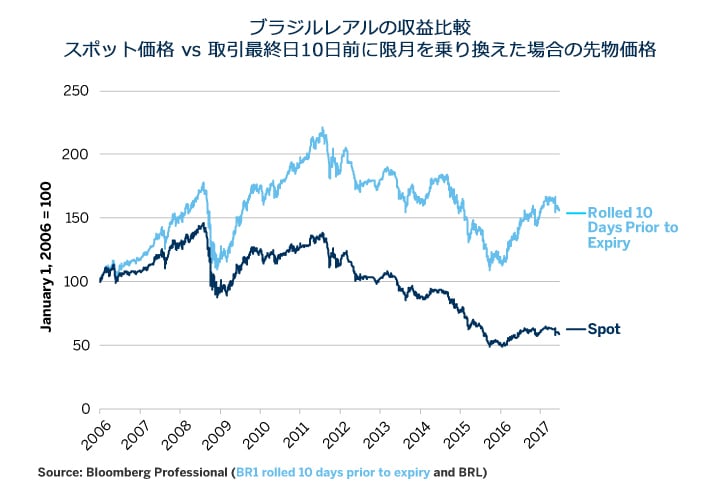

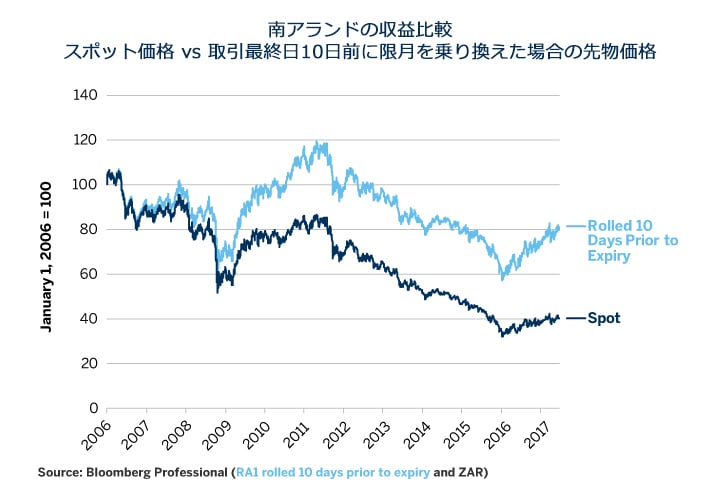

更に劇的なブラジル・レアルの場合:過去10年に、スポットで45%の下げとなったものの、キャリー収入を考慮すると、実質的には50%の収益となっている(表7)。同様に、南ア・ランド(ZAR)は2006年以来、対ドルで60%の下げとなっている一方、この間にこの通貨の先物の買い、または金利商品に投資していた場合、スポット価格での損失は20%ほどにまで軽減されていることになる(表8)。

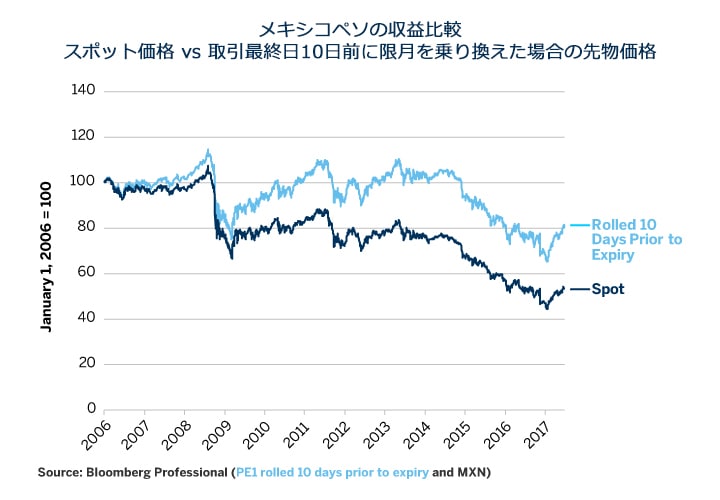

程度は異なるが、その他の通貨でも同様の結果が見られる。2006年以来、メキシコ・ペソのスポット価格は半減したことになるが、ペソの金利を受け取り、米ドルの金利を支払っていたとしたら、この間の損失は20%ほど(表9)に留まる。

USDとAUD、そしてCADの間の金利差はあまり大きくない。現在、米国の金利はカナダよりも高く、近い将来、豪州のそれを上回ると予想されている。従って現状、CADのキャリーは負(マイナス)であり、AUSのそれは正であるものの、「わずかに」という水準となっている。こうしたことから、上昇すれば問題ないが、対ドルでのCADやAUSの下落については、それを軽減する手段はあまりないといえる。

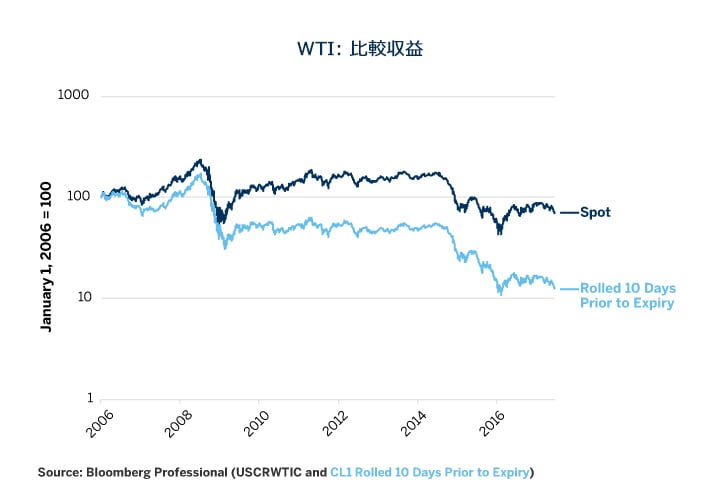

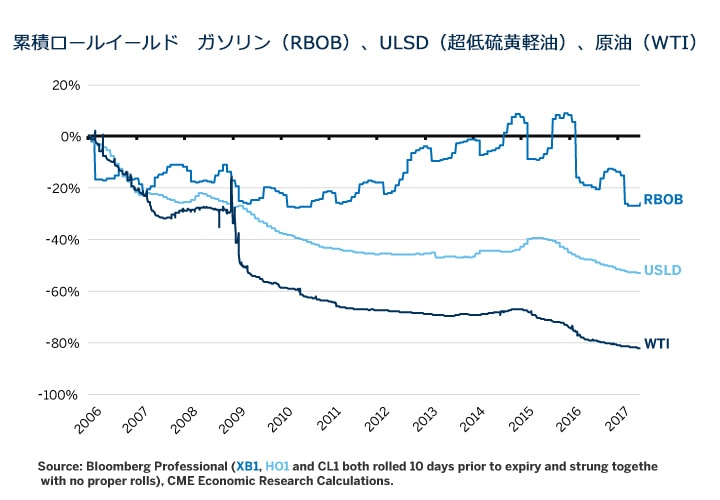

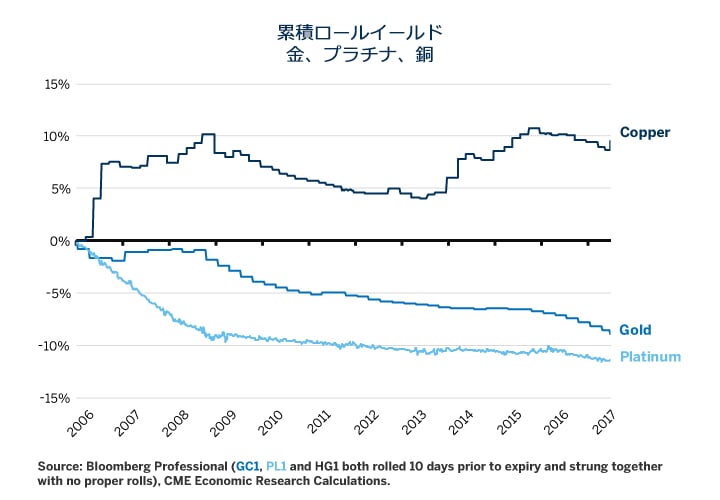

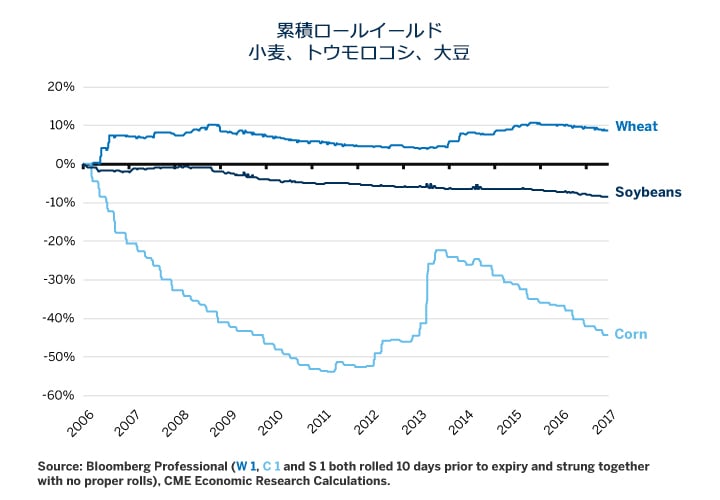

通貨とは異なり、コモディティには金利が発生しない。さらに、コモディティは保管する必要があり、時として、これが大きなコストとなる。コモディティ価格が先々に向かって上昇している(スポットよりも先々の価格が高い)場合、この市場は順鞘と呼ばれ、負のキャリーを示唆していることになる。バイ・アンド・ホールド型の投資家にとっては不運なことだが、多くのコモディティ市場は通常、順鞘となっている。原油市場を始めとして(表11)、多くのエネルギー市場は順鞘であり、それほどではないものの、金属や農産物などの市場も同様である。

コモディティ輸出国の通貨は傾向として、1)コモディティ市場の動向に連動している 2)通貨は正のキャリーである一方、コモディティは負のキャリーとなっている ならば、通貨を買い/コモディティを売る、というヘッジはあり得るか?これは、興味深いと同時に、リスクを伴う戦略でもある。この戦略を実行する前に考慮するべき要因を以下に:

- 現在の金利差はどれくらいであり、今後の見通しはどうなっているのか?過去データを検討するのは面白いし、重要でもある。ただ、先々の動きを見通すのが投資である。通貨ペアの金利差が過去において大きかったとしても、それがこの先も続くとは限らない。特定のコモディティ通貨が米ドルに対して将来的にも大きな金利差を維持できるか、これを判断する有効な指標の1つは、その国の債務(公的+民間)である。債務水準が上がれば、それに対する負担を軽減し、継続的な債務の維持を可能にするため、結果的には金利が低下することになる。その意味では、対ドルでCADが負のキャリーとなっているのは、カナダの債務が米国を下回っているから、と説明することが出来る。一方で、豪州の債務は米国に肉薄する状況となっている。ブラジルの債務も増加を続けているが、そのスピードは緩慢なものであり、先々のBRLのキャリー改善を限定的なものとする可能性がある。南アやロシア、そしてメキシコなどの債務は低位にあり、それぞれの中銀は金融政策の引き締めに関して、より柔軟な選択肢を有している。

- 金融政策見通しに対する変化は一般的に、通貨市場を動かす要因の1つである。

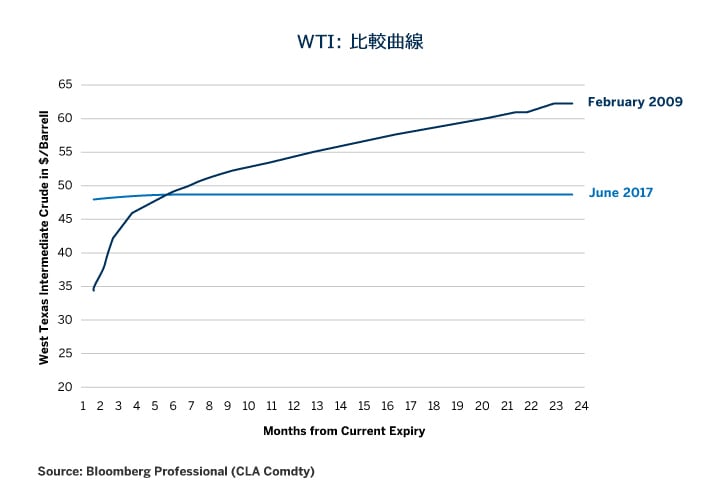

- 1 現状の商品市場は順鞘か、ぞれとも逆鞘か? 例えば原油など、商品市場は傾向として順鞘であるものの、時として逆鞘となる場合がある。逆鞘となった場合には、それが解消されるまでの間、商品市場は正のキャリーを呈することになる。2009年には極端な順鞘となっていたWTIは現状、期間価格差が縮小しており、負のキャリーではあるものの、その度合いは軽度となっている(表16)

- 理論上、中央銀行には自国通貨を無限に供給する能力があり、通貨価値を破壊することが出来る。一方で、コモディティを無限に供給することは、誰にもできない。従って、長期的には、保管コストや金利収入がないことはロング・オンリーの投資家にとって負担となるが、コモディティでのこうした投資法は、法定通貨にはない価値を保有していることにもなる。ただ、新興国通貨の多くが高金利通貨であるという事実は、こうした国々の中央銀行には通貨の理論的リスクを補完する必要があるから、という見方も成り立つことになる。

- 連動性は変化する: 特定のコモディティと通貨の間に正の連動性があるとしたら、先々においてそれが常に維持されるという保障はない。

CME、CBOTおよびNYMEXは、シンガポールではRecognized Market Operator(認定市場運営者)として、また香港特別行政区(SAR)ではAutomated Trading Service(自動取引サービス)プロバイダーとして、それぞれ登録されています。ここに掲載した情報は、日本の金融商品取引法(昭和23年法律25号。その後の改正を含む。)(金融商品取引法)に規定された外国金融商品市場に、もしくは外国金融商品市場での取引に向けられた清算サービスに、直接アクセスするためのものではないという認識で提供しています。CME Europe Limitedは、香港、シンガポール、日本を含むアジアのあらゆる裁判管轄で、あらゆる種類の金融サービスを提供するための登録または認可を受けていませんし、また提供してもいません。CME Groupには、中華人民共和国もしくは台湾で、あらゆる種類の金融サービスを提供するための登録または認可を受けている関連機関はありませんし、また提供してもいません。本資料は、韓国では金融投資サービスおよび資本市場法第9条5項並びに関連規則で、またオーストラリアでは2001年会社法(連邦法)並びに関連規則で、それぞれ定義されている「プロ投資家」だけに配布されるものであり、したがってその頒布には制限があります。また、本資料は、日本ではそれぞれ金融商品取引法または商品先物取引法(昭和25年法律239号。その後の改正を含む。)並びに関連規則で定義されている一定の要件を満たす投資家だけに配布されるものであり、したがってその頒布には制限があります。

著者について

Erik Norlandは、CMEグループのエグゼクティブディレクター兼シニアエコノミスト。世界の金融市場に関する経済分析の責任者であり、最新のトレンドと経済要因を評価することで、CMEグループのビジネス戦略、および当グループの市場で取引を行う顧客への影響を分析します。CMEグループのスポークスパーソンの一員でもあり、世界経済、金融、地政学の情勢に関する見解を発信する。

Erik Norland(CMEグループ エグゼクティブディレクター兼シニアエコノミスト)によるレポートを さらに見る

Limiting Risk

Learn how to recognize the risk-reducing aspects of portfolios containing off-setting positions in highly-correlated instruments like commodity currencies and commodities.

CMEグループは、世界を先導する最も多彩なデリバティブ市場で、 4つの公認取引市場で構成されています。各取引所の上場銘柄と規則に関する詳細は、CME、CBOT、ニューヨーク・マーカンタイル取引所 (NYMEX)、ニューヨーク商品取引所 (COMEX)の各リンクをご覧ください。

© 2025 CME Group Inc. 無断転用・複製禁止

サイトマップ | 免責事項 | 個人情報保護方針 | Cookieに関する方針