- 14 Jun 2017

- By Blu Putnam

- Topics: Economic Events

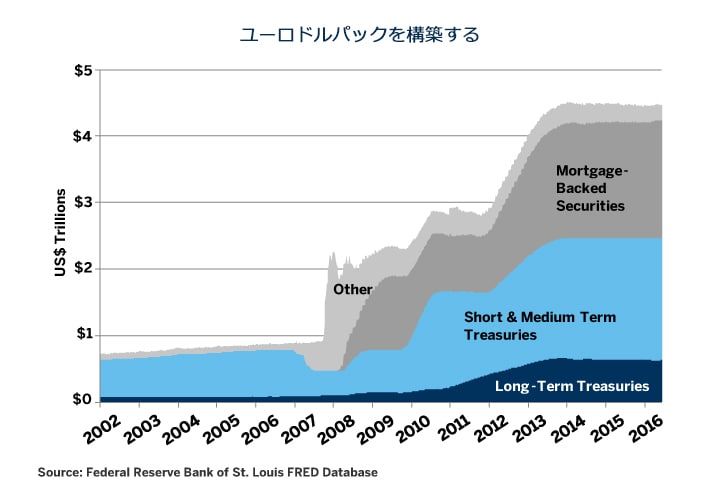

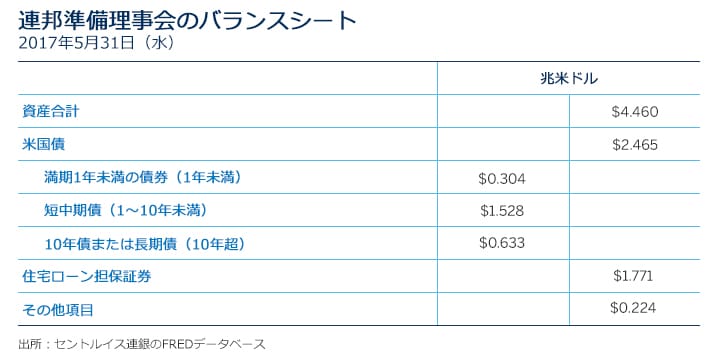

米連邦準備理事会(FRB)はようやく、膨らんだバランスシートを段階的に圧縮する用意が整った。少し客観的にみて、2008年の金融危機後に混乱が生じ、その後FRBが量的緩和(QE)として知られる資産購入に踏み切る以前を振り返ってみると、2007年のFRBのバランスシートは対GDP比で約6%で推移し、1兆ドル未満にとどまっていた。2017年6月現在、FRBのバランスシートは、対GDP比25%程度、4.5兆ドルまで膨張している。

FRBが抱える巨大なバランスシートをみると、当然疑問がわいてくる。長期的に、FRBのバランスシートの最適な規模、または目標とする規模はどのぐらいなのか。経済が景気後退を抜け出して成長を再開した後、2010年以降に行った資産買い入れとQEを駆使しても、米国の実質GDP成長率の2%超えを果たせず、インフレ率を2%を超える水準まで押し上げられなかった。QEによって米国債の利回りが押し下げられ、株価上昇が支えられ、株式・債券相場の変動が小さく抑えられたとしても、QEは基本的に、成長率とインフレ率といった経済面の目標を達成できなかったというのが、私の結論である。そのため、現在のFRBのバランスシートの規模は、不必要に大きく、意味を持つというよりも市場の価格発見プロセスにかなり大きく介入しているというのが妥当な見方のようにみえる。

中央銀行のバランスシートにとって最適な規模がどのぐらいの水準かはわからないが、FRBは、落としどころを見出そうとすると予想している。FRBは、バランスシートの規模を対GDP比12%、つまり、金融危機発生前の2倍、現在の水準の半分をターゲットとして目指すとの見方をしている。

バランスシートの圧縮について、FRBが議論を望まない可能性がある理由は他にある。我々の観点からみると、FRBが利上げ局面において、償還を迎えた米国債や住宅ローン担保証券(MBS)の元本支払に関して受け取った全額を常に100%再投資してバランスシートを縮小しないのは、ほとんど意味をなさない。膨張したバランスシートによって、銀行はFRBに超過準備を2.2兆ドル保有している。これらの超過準備は、FRBがQEプログラムを通じて証券を購入し、証券の支払いのために売り手、つまり銀行やプライマリーディーラーの口座に入金しているために発生した。これらの預金は、フェデラルファンド(準備金)である。銀行は、(フェデラルファンド金利で)銀行間でフェデラルファンドを取引できるものの、銀行はこれらの預金を引き出すことはできないことが注目に値する点だ。FRBは証券の償還受取額の再投資を停止する、または証券を売り切ることができるが、FRBはなにも売却しそうにない。

さらに、ここに障害がある。利上げを受けて、フェデラルファンド金利の誘導目標を反映させると、FRBは、法定準備と超過準備に目標レンジの上限で利払いを行うことになる。そのため、2008年終盤から2015年12月までにそうだったように、フェデラルファンド金利の誘導目標を0~0.25%に設定していた場合、FRBは、超過準備に年間25ベーシスポイント、つまり0.25%の金利を支払うことになろう。FRBがフェデラルファンド金利の誘導目標レンジを引き上げるたびに、同様に0.25%ずつ準備金への付利が引き上げられる。

では、計算してみよう。FRBが利上げを行うごとに、自らの利払いが55億ドル程度増加するのだ。このため、MBSのポートフォリオと米国債で稼いだFRBの利益が減ることになる。FRBは、米財務省に利益を拠出して財政赤字の削減に貢献しており、過去数年間においてその利益は年間約900億ドルであった。これはつまり、FRBが利上げを行えば、その利益が減少することになる。バランスシートを圧縮すれば、FRBが経済において適切な役割を果たせるようになり、銀行への補助金とみなす向きもある付利が減り、バランスシートの規模が小さくなり、米財務省へ納付する利益が減少するものの安定すると予想される。

今後12カ月にかけて、米国債3,000億ドル程度の満期が到来し、FRBは同様に、MBSの元本支払も約4,000億ドル受け取るとみられる。つまり、7,000億ドルのMBSと米国債の証券購入分は、バランスシートから自然と減ることになる。いうまでもなく、FRBは再投資をコールドターキー(断絶)せずに、すべての再投資取引を単に停止したりしないと思われる。FRBは、特に米国住宅ローン市場を混乱させるようなことは望んでいない。したがって、FRBは、このプロセス全体を段階を踏んで、きわめてゆっくりと進めるだろう。FRBは、再投資取引に上限を設定し、開始を先送りし、今後4~5年間で徐々に進め、バランスシートが2022年頃に対GDP比12%前後に安定するまで上限を据えて調整することが予想される。

これは、興味深いことであるが、FRBウォッチャーは現在、FOMCの各会合で次の注目すべき2つの決定項目を抱えている。(1)FRBは金利を引き上げるか、引き下げるか?(2)FRBは再投資取引の上限を調整して減少させるか?これらの決定は、ぐらつく可能性は高く、同時に決定されるかもしれない(または決定されないかもしれない)。

第一に、短期金利への影響はないというのが結論である。FRBは、フェデラルファンド金利の誘導目標で利回り曲線の短期ゾーンと、銀行がFRBに保有する準備金であるフェデラルファンドの付利を固定している。

第二に、米長期債の利回りへの影響は、小幅かほとんど目立たない程度だろうと考えている。財政赤字の拡大、起債の増加、インフレのパターン、GDP成長率の上下の振れなどの他の要因は、バランスシートの縮小による影響を無力にしそうだ。

第三に、MBSの再投資ペースが鈍化すると、15年物と30年物の住宅ローン市場では、0.25%から0.5%の金利上昇の影響が現れる見通しである。つまり、もう少し正確に言うと、住宅ローン金利と米国債利回りの格差は約0.25%から0.5%ほど拡大すると予想している。

なぜ15年物と30年物なのか。これらは、FRBが購入対象としているMBSの2つの年限である。FRBは、現在の100%再投資アプローチに基づき、これらの住宅ローンの大規模で安定した買い手となっている。FRBがこの市場から撤退すれば、何らかの影響が現れる可能性がある。

全般的にみて、バランスシートの縮小に着手すべき時期はとうに過ぎたようにみえる。現在、今回のバランスシート縮小の決定により、フェデラルファンド金利の誘導目標を長期インフレ率におおむね沿って引き上げたいというFRBの願望が強固になった。

著者について

Bluford “Blu” Putnam(ブルフォード“ブル”パットナム)CMEグループ・マネージング・ディレクター兼チーフ・エコノミスト。中銀の政策分析・投資調査・ポートフォリオ管理を中心に金融業界で35年を超える経験を持つ。2011年5月より現職。世界経済情勢に関する情報発信で中心的な役割を担う。

Bluford Putnam(マネージング・ディレクター兼チーフエコノミスト)のレポート をさらに見る。

CMEグループは、世界を先導する最も多彩なデリバティブ市場で、 4つの公認取引市場で構成されています。各取引所の上場銘柄と規則に関する詳細は、CME、CBOT、ニューヨーク・マーカンタイル取引所 (NYMEX)、ニューヨーク商品取引所 (COMEX)の各リンクをご覧ください。

© 2025 CME Group Inc. 無断転用・複製禁止

サイトマップ | 免責事項 | 個人情報保護方針 | Cookieに関する方針